����(y��ng)�ü��g(sh��)��(d��o)������(w��)ƽ�_")

�Ї����ԓ����挦�vʷ�Թ��c

�����v�h(hu��n)���W(w��ng)Ӎ����2000����,����ȫ��,�����(zh��n)�����I(y��)�����������(q��)���£��Ї���F�a(ch��n)�I(y��)���m(x��)�U���l(f��)չ,����䓮a(ch��n)����2000���1.3�|�����L��2020���10.53�|��,��2000-2020��(f��)�����L���_11%��2020���Ї���䓮a(ch��n)��ռȫ�a(ch��n)���s56%,��ռ��ȫ����F�Ј���“��ڽ�ɽ”,��

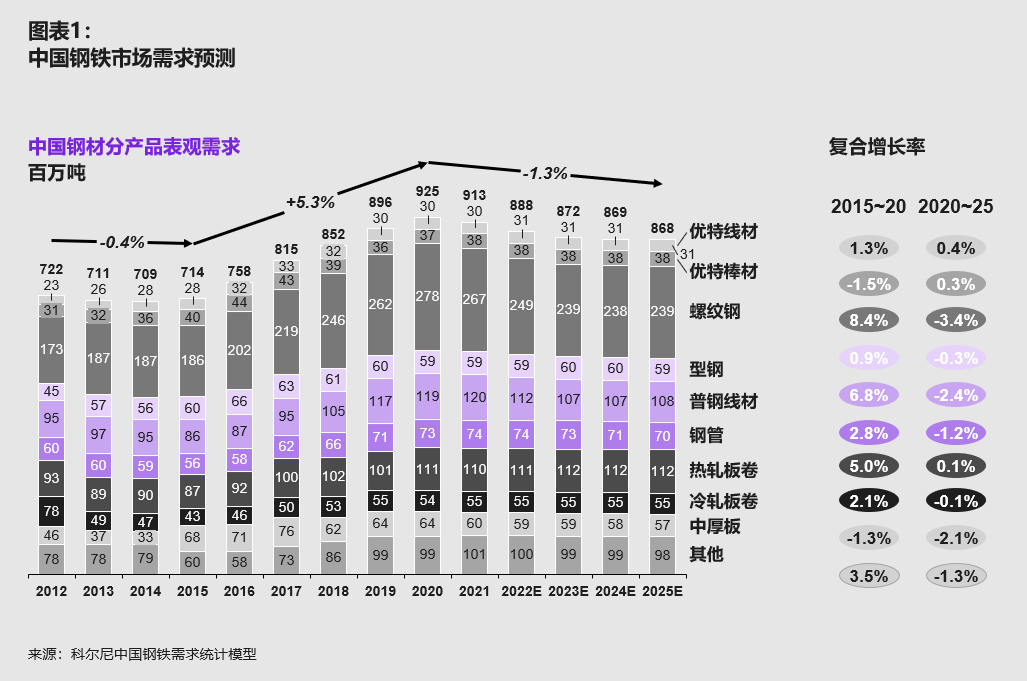

2020���ԁ����ڶ�������Ӱ���,���Ї���(j��ng)�������Mһ���ž�,����F�ИI(y��)�Ěvʷ�Թ��cҲ�S֮������2020�����(n��i)��F���^�������_��9.25�|��,���|�vʷ��ֵ,��֮�����-1.3%�ď�(f��)��������L�ʣ�CAGR�������½����A(y��)Ӌԓڅ��δ���Ԍ����m(x��),��

�Ơ����Д�,���Ї���F�ИI(y��)���m(x��)20��Ĵַ�ʽ�U���ѽ�(j��ng)�Y(ji��)����δ���ИI(y��)�l(f��)չ���挦“����ή�s,��ӯ���½�,���h(hu��n)���Љ���ԭ������”�Ĵ�����(zh��n)��ֵ�Ç���(n��i)��F��I(y��)�߶���ҕ,��

1.�ИI(y��)����څ�ݴ_��,���Ĵ�����(zh��n)���F(xi��n)

����(zh��n)һ������ή�s���Y(ji��)��(g��u)�{(di��o)��,��

���Ї�䓲����M�Y(ji��)��(g��u)��,���Ի�����סլ,���̘I(y��),�����I(y��)�a(ch��n)�������Ľ���䓲�ռ���_60%����Ξ�Cе����,����ͨ�ͽ�����Ʒ���,���քeռ�ȼs15%��7%��7%,��

��݆��F���аl(f��)�����Ї���(j��ng)���p�ٴ���,�����خa(ch��n)������������I(y��)�����Ј������R��ͬ�̶ȵ�����ή�s,����(d��o)���Ї���F��������2020��Ҋ�,��2020�����(n��i)��F���^�������_9.25�|��,��֮��������½�,���A(y��)Ӌ2025����F������8.68�|����

�Y(ji��)�ό��������Ј��(q��)�����ص��Д�,���Ơ����J��,���Ї���F�Ј��M�ܿ���ή�s������Ȼ���ڽY(ji��)��(g��u)�ֻ��C��,�����w����,���ݼy���վ��ȵͶ�䓲���������½�,����(y��u)�ذ�����,����܈������и߶�䓲�����(w��n)��������Ҋ�D��1����

������䓣��S�����(zh��n)�����M��β���Ї����خa(ch��n)�ИI(y��)��ӭ���{(di��o)����,��2022�������_����e�A(y��)Ӌ�^2021���½�~25%,��2023~2024�ꌢ�^�m(x��)��-5%~-10%��CAGR�½��������ИI(y��)�����Ї���(j��ng)���l(f��)չ��Ҫ�(q��)����,���A(y��)Ӌ�������ַ�(w��n)��,�����خa(ch��n)������½�����(d��o)���ݼy䓡��վ��Ƚ������������F(xi��n)�^���@�����½�,��

��܈�������ͨ,���Cе�b�估������Ʒ�ИI(y��)�A(y��)Ӌ�����ַ�(w��n)����֧�·���(n��i)��܈������������(w��n)����

�к�壺���ô����ИI(y��)�A(y��)Ӌ���^�m(x��)���������L,��������܇,�����̙Cе���ИI(y��)�A(y��)Ӌӭ���½���ͬ�r�����ИI(y��)��ߏ��p�ش�ʩ�������M,������(n��i)�к�������½�څ��,��

��܈�壺����܇�a(ch��n)�����ڃ�(n��i)�A(y��)Ӌ������ƽ��(w��n)���L�ڌ�ӭ���������L,�����S������Դ��܇ռ�ȿ������L�Լ���܇�p����,�����X��䓵��e��Č�ʩ����������܈���������½�,��

��(y��u)��䓰����ģ�����܇�a(ch��n)���A(y��)Ӌ�L�ڌ�ӭ���������L,��ͬ�r����(n��i)����I(y��)������֧��(y��u)�������ʬF(xi��n)���Lڅ�ݡ�

�C������,����F�ИI(y��)���M��p���l(f��)չ�A��,������(n��i)��F�ИI(y��)�����ַ�ʽ�l(f��)չģʽ���K�Y(ji��)������ڿ�������,��������Ʒֻ����Ј���Ғ�ÙC��,��������������(y��u)�ݣ����LJ���(n��i)��F��I(y��),�����������ݼy䓺��վ�������ďV��^(q��)������С���ĺ����h�},��

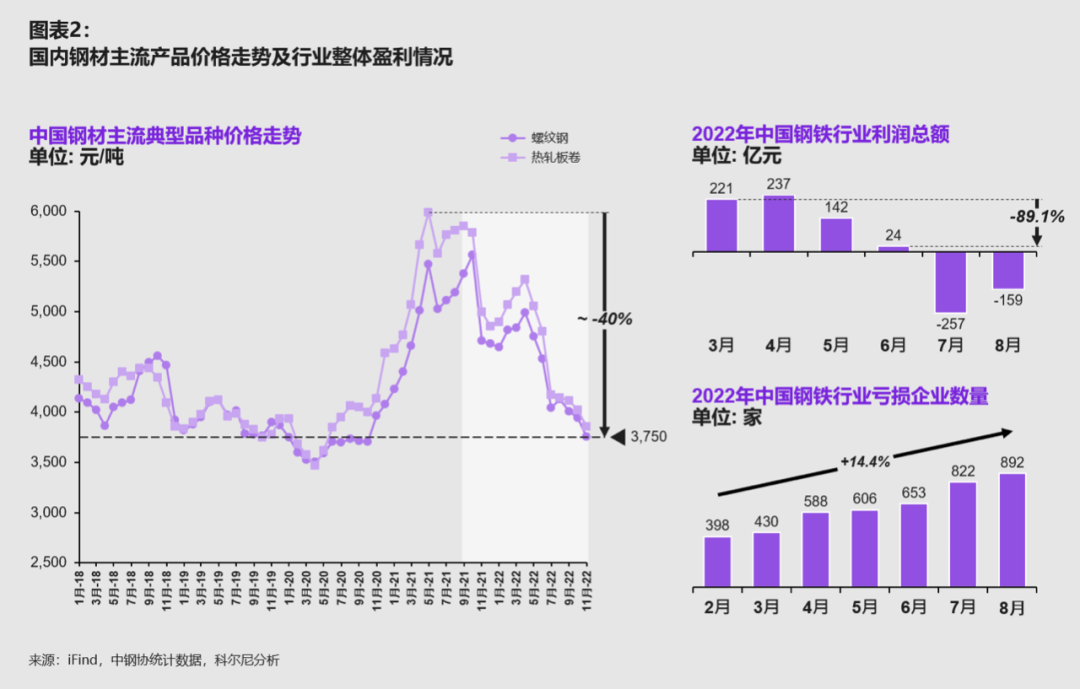

����(zh��n)����䓲ăr���E����ӯ�������½�,��

�^ȥ3��,������(n��i)䓲��Ј����齛(j��ng)�v��һ݆“�^ɽ܇”��

2020���,��ȫ�����Ҫ��(j��ng)���w�錦�����鼊����ʩ�ˌ��ɵ�؛������,����(d��o)��2020-2021���F�Vʯ��䓲ĵȴ�����Ʒ�r�q�����M��2021������,��䓲ăr������µ�,��Ŀǰ�ѽӽ�2018���ԁ�������c����Ҫԭ���������Ӱ�,�����خa(ch��n)�����E��,���r����(d��o)�µIJ�̤Ч��(y��ng)�ȡ�

�S֮�����������ӯ�������»�,��̝�p��I(y��)��(sh��)������,����(j��)��䓅f(xi��)�y(t��ng)Ӌ��2022��1-8����F�ИI(y��)�������~ͬ���½�87.7%,����7���_ʼ���Rȫ�ИI(y��)̝�p,��2022�����(n��i)��F��I(y��)̝�p��(sh��)����������,����8�����_��892�ң�Ҋ�D��2����

���^��w���ИI(y��)��(n��i)����,�������ߌӼ����l(f��),�����伯�F�J�鱾݆���Ќ�ͻ��2008���2015��ĵ��c����FΣ�C�����L�ڳ��m(x��),�����ӹ�˾Ҫ��“������”����Ҫ�΄�(w��),�����I(y��)���F�J����Fȫ�ИI(y��)̝�p“̝���Εr�������^���ηN�̶ȿ�������”,��“δ��ֻ�Ѓ����I(y��)�܉�����,��һ��λ�úã����ǽ�(j��ng)�I��”,��

�҂��A(y��)Ӌ��F�ИI(y��)δ�팢ӭ��һ݆������{(di��o)��,��һϵ�еļ沢��ُ���a(ch��n)�ܳ���,����������������]�����y�Ա���,�����ڏV��ą^(q��)������С�������ȱ���ؾ���(y��u)��,����(j��ng)�I�����ַ�,���Y���������㣬���������څ���Ъ�������,���ԏ���“����ȥ”,���ѳɞ鱊���ИI(y��)���c�߂��o���رܵ��澳֮����

����(zh��n)�����h(hu��n)��������,����̼����ü��,�������“̼�p��”��“������”֮�g�ҵ�ƽ�⡣

��F�ИI(y��)�ǰl(f��)�֮����Ї���һ��̼�ŷŹ��I(y��),��Ҳ�ǹ��w�w�����������,�����������Լ����fӢ���ŷŴ��,��

���������F�ИI(y��)һֱ�ڷe�O���M�Gɫ�D(zhu��n)��,������2017��,��������ᘌ��ӱ������,��ɽ����ɽ�|�ȵ����c�^(q��)���Ƴ��ˇ���ĭh(hu��n)���O(ji��n)�ܺ��ޮa(ch��n)�e��,��2021�꣬��F�ИI(y��)�ƶ��˱�ȫ�����w���鼤�M�ă�̼Ŀ��(bi��o)——������2025��ǰ���F(xi��n)̼�ŷ��_��,��2030����F̼�ŷ����^��ֵ����30%,��̼�p����4.2�|��,����“2�ꌍ�F(xi��n)��Ч������3�ꌍ�F(xi��n)�����ŷ�,��8�ꌍ�F(xi��n)̼�ŷŜp��”,��

����F�ИI(y��)��ʩ�Gɫ��̼���������(zh��n)���ڣ���Ҏ(gu��)ģ�h(hu��n)��������Mһ��������I(y��)�����a(ch��n)�ɱ�,���B�ӭh(hu��n)���ޮa(ch��n)��䓃r��������,�����������D(zhu��n)��������ɱ�����������(j��ng)�I���]�IJ�������,�,���Ҋ�������“̼�p��”��“������”֮�g�ҵ�ƽ��,���ѳɞ�[�ڏV����F�ĘI(y��)����ǰ����һ�����o(j��)�y�},��

����(zh��n)�ģ��Vʯ��ه�M�ڣ�ȱ�����r��(qu��n),��

�F�Vʯ�����Ї���F�ИI(y��)���Б�(zh��n)�����x,��һ���棬�F�V�ɱ���䓲ijɱ���ռ�ȳ��^30%,���ǃrֵ��ߵĆ��ԭ��,����һ���棬�Ї��F�Vʯ�O����ه�M��,����������ȸ��_~80%,��Ȼ��ȫ��Vʯ���o��Ҫ���Ĵ�V�̉Ŕ࣬�M���Ї�ÿ���F�Vʯ���Mռȫ��50%,�������ڇ���(n��i)��F�a(ch��n)�I(y��)���жȵ�,�������Ԟ��(zh��n)�����أ���(d��o)����(n��i)���ȱ�����r��(qu��n),����2020��12����,���F�Vʯ�r��(d��ng)�q��60%����䓲ĝq���H10%,����Ҋ,���F�Vʯ�r�ӘO���Qʳ��F��I(y��)���������g��

�S��δ����H�΄ݵ������(f��)�s,���F�Vʯ�߶���ه�M�ں͆�һ����(y��ng)��Դ,���ݱ،�����F�a(ch��n)�I(y��)�Ĺ���(y��ng)朷�(w��n)���Ԏ���_����Ҳ�����(y��ng)朱�������������ߵ�Ҫ��,�������Ї������߶���ҕ���ƶ�������(y��ng)��(zh��n)��——�����Ї��V�a(ch��n)�YԴ��˾,������(d��o)����꠲��ֺ����(qu��n)��Vɽ������F�Vʯ�h�r����,��

��������(zh��n)�ԟo���ڶ��ڃ�(n��i)��׃����(n��i)�F�Vʯ��ه�M����ȱ�����r��(qu��n)�ľ���,�����,����F��I(y��)��Ҫ��(zh��)�и��e�O���ӵ��F�Vʯ�������ԣ�������σ�(y��u)������(y��ng)朷�(w��n)���Լ��F�Vʯ�ɱ�,��

2.�D(zhu��n)����������ü��

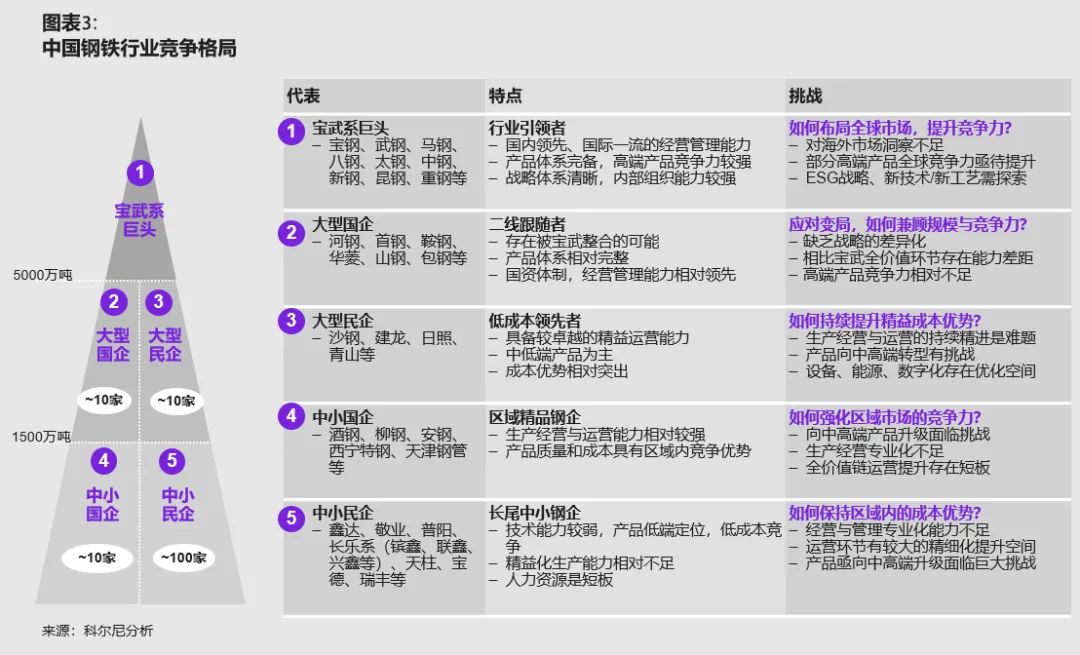

���ڲ�ͬ����Ҏ(gu��)ģ�w��,���^(q��)λ��(y��u)�ݡ��YԴ�A�x,���������������^��ͬ,�����ИI(y��)�����^���У������R������(zh��n)Ҳ�����^��,���������_չ��(zh��n)���D(zhu��n)�ͱ���������,��

�҂�����(j��)��I(y��)���|(zh��)��Ҏ(gu��)ģ�w���ɷ���S��,��������(n��i)���֞����Ⱥ�w��Ҋ�D��3����

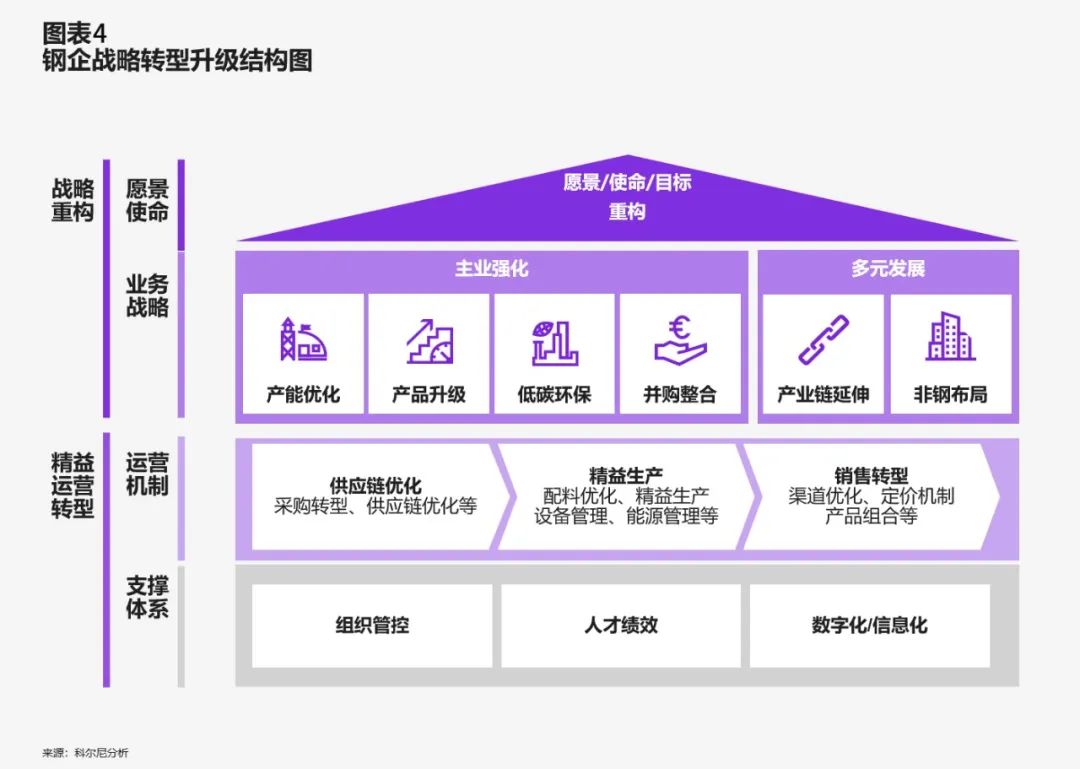

�挦����“����ή�s,��ӯ���½����h(hu��n)���Љ�,��ԭ������”���ķ��������(zh��n),���Ơ����J������(n��i)�����Ҫ����(j��)����Ҏ(gu��)ģ���ИI(y��)��λ����“��(zh��n)���ؘ�(g��u)”��“�����\�I”�ɷ����ƶ��m���Լ����D(zhu��n)�ͷ�ʽ,���������ИI(y��)���w���еĴ�h(hu��n)����������,���\�l(f��)չ����Ҋ�D��4��

��(zh��n)�Է�����Ҫ�_չ��I(y��)�l(f��)չԸ��,��ʹ����Ŀ��(bi��o)����������,����ͨ�^�a(ch��n)�܃�(y��u)���������a(ch��n)�ܲ��ֺͮa(ch��n)����չ�ȣ����a(ch��n)Ʒ����,����̼�h(hu��n)���Ͳ�ُ���ϵ��ķ�������������F���I(y��),��ͬ�r�e�O̽����F�a(ch��n)�I(y��)���������չ�ͷ���F���P(gu��n)�a(ch��n)�I(y��)���֡�

�Ԯa(ch��n)�ܲ��փ�(y��u)������,�����^ȥ20��l(f��)չ�^����,������(n��i)���ͨ�^�ؽ��غ����ֺͱ������²������γ����|�����~Ȧ���ӱ���ɽ,��ɽ�|����-�R��,�����K��ͨ-�}�ǡ��V�|տ��,���V�����Ǹ۵Ȏ״���F���a(ch��n)���أ��������փ�(y��u)��һ���潵����ԭ���\ݔ�ɱ��Լ��Y��ɱ�,����һ���濿���A�|,���A�ϵ���Ҫ����䓲����M�Ј��������˳�Ʒ�\ݔ�ɱ�,����Ҋ�D��5��

����\�I�D(zhu��n)����Ҫ���R������Ч,�������|(zh��)�����������îa(ch��n)�������V��,�����н�����Ч��������D(zhu��n)�͵ĺ����V��������\�I�D(zhu��n)�͑�(y��ng)��(d��ng)���\�I�C�ƺ�֧���wϵ�ɷ�������,���\�I�C�ƃ�(y��u)����Ҫ���@����(y��ng)�,���������a(ch��n)���N���D(zhu��n)���������_չ����Ҫͬ�r�_չ�M���ܿ�,���˲ſ�Ч,����(sh��)�ֻ�/��Ϣ����֧���wϵ�ă�(y��u)�������γ��LЧ�C�ơ�ᘌ����w���},����“��,���C����,����,���h(hu��n)”�ȷ��挤�Ҍ��ߣ����Ĺ���C��,�����߷���,���T�������c���R���������M�Ѓ�(y��u)������K���F(xi��n)����,����a(ch��n)�����|(zh��)���D(zhu��n)��Ŀ��(bi��o),��

3.�Y(ji��)�Z

���Ї���F�ИI(y��)���e�ǏV��ą^(q��)����С����I������,��δ�������ǛQ�������������r��,��Ҳ����I(y��)���F(xi��n)���|(zh��)���D(zhu��n)�͵��P(gu��n)�I���ڡ�

ֻ����������,����I(y��)���и��������������YԴͶ�뵽��(zh��n)���D(zhu��n)����,���Ķ���Խţ�����ڡ�����,���S���Ї���F��ȫ���Ј���λ�IJ�������,�����и�����(y��u)����I(y��)��ȫ����(n��i)�����YԴ����ُ�a(ch��n)��,�����ڸ߶ˮa(ch��n)Ʒ,�����F(xi��n)�������x�ϵ�ȫ�l(f��)չ��

���W(w��ng)��")

ʹ����“��һ��”��������“���v�h(hu��n)���W(w��ng)”