ąŖĒ(y¨Šng)ĶÃŧŧĐg(sh¨´)§(d¨Ŗo)ēŊˇūÕ(w¨´)ÆŊÅ_")

īŋŊīŋŊīŋŊßīŋŊīŋŊīŋŊīŋŊÄrīŋŊīŋŊ,īŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĘŽīŋŊīŋŊīŋŊL(fīŋŊīŋŊng)īŋŊīŋŊ×īŋŊīŋŊʡ

īŋŊīŋŊīŋŊīŋŊīŋŊvīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊW(wīŋŊīŋŊng)ĶīŋŊīŋŊīŋŊvīŋŊ^īŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊʡīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÖģīŋŊīŋŊ10īŋŊīŋŊvīŋŊīŋŊ,īŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊסīŋŊīŋŊīŋŊīŋŊīŋŊĪīŋŊīŋŊīŋŊīŋŊo(jīŋŊīŋŊ)80īŋŊīŋŊīŋŊÄŠīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ30īŋŊīŋŊīŋŊīŋŊÄ°l(fīŋŊīŋŊ)ÕšĘˇīŋŊËŖīŋŊīŋŊīŋŊīŋŊīŋŊ2012īŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊίīŋŊīŋŊīŋŊ_īŋŊīŋŊërīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊéš(jiīŋŊīŋŊ)īŋŊc(diīŋŊīŋŊn),īŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)ÕšīŋŊvīŋŊĖŋīŋŊīŋŊÔīŋŊīŋŊīŋŊ“Į°īŋŊīŋŊĘŽīŋŊīŋŊ”īŋŊc“īŋŊīŋŊĘŽīŋŊīŋŊ”,īŋŊīŋŊ

Į°īŋŊīŋŊĘŽīŋŊęŖŦīŋŊīŋŊīŋŊĪīŋŊīŋŊīŋŊīŋŊo(jīŋŊīŋŊ)80īŋŊīŋŊīŋŊÄŠ“īŋŊīŋŊr”īŋŊīŋŊīŋŊM(jīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊtīŋŊÅ tīŋŊīŋŊË,īŋŊīŋŊīŋŊīŋŊQīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÖĩīŋŊÍīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊíīŋŊ},īŋŊīŋŊīŋŊīŋŊ2005īŋŊīŋŊīŋŊīŋŊīŋŊ(nīŋŊīŋŊi)īŋŊīŋŊīŋŊĮ×īŋŊīŋŊÄŋīŋŊīŋŊm(xīŋŊīŋŊ)ÍļīŋŊ\(yīŋŊīŋŊn)īŋŊīŋŊīŋŊŲĩīŋŊ2012īŋŊīŋŊīŋŊīŋŊŌŗīŋŊīŋŊ_īŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊ”īŋŊxÖˇīŋŊīŋŊīŋŊhīŋŊīŋŊĶīŋŊīŋŊīŋŊīŋŊŌģīŋŊīŋŊÍļīŋŊYīŋŊáŗą,īŋŊīŋŊ

īŋŊvīŋŊīŋŊ(jīŋŊīŋŊng)20īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĮ°īŋŊĐŖīŋŊ2012īŋŊīŋŊÖŽīŋŊīŋŊ,īŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊĐI(yīŋŊīŋŊ)ĶīŋŊīŋŊīŋŊīŋŊīŋŊŲ°l(fīŋŊīŋŊ)Õš“īŋŊSīŋŊīŋŊĘŽīŋŊīŋŊ”,īŋŊīŋŊ

īŋŊ@ĘŽīŋŊęŖŦīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌ˛īŋŊīŋŊīŋŊīŋŊÄĩÄrīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊĪŖīŋŊīŋŊÖŽīŋŊīŋŊŌ˛īŋŊīŋŊĘÉĒ“īŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊ

ŌģīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊÔīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊߡīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊ{īŋŊīŋŊīŋŊīŋŊÕŧīŋŊīŋŊĐĄīŋŊīŋŊīŋŊpīŋŊīŋŊīŋŊīŋŊÍģīŋŊīŋŊīŋŊÖŧīŋŊß°l(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊpīŋŊīŋŊЧīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊË,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊܲīŋŊīŋŊT“īŋŊīŋŊA”,īŋŊīŋŊīŋŊīŋŊīŋŊ_īŋŊīŋŊŌģĪĩīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÆīŋŊīŋŊīŋŊīŋŊīŋŊŲ°l(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊīŋŊĘŽīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊĘŽīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊg,īŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊĐI(yīŋŊīŋŊ)ĶīŋŊīŋŊīŋŊSīŋŊīŋŊl(fīŋŊīŋŊ)ÕšīŋŊīŋŊ,īŋŊīŋŊÍļīŋŊ\(yīŋŊīŋŊn),īŋŊīŋŊīŋŊŅŊīŋŊ,īŋŊīŋŊīŋŊÚŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊ(chuīŋŊīŋŊng)īŋŊvʡīŋŊ¸ߥīŋŊ

īŋŊīŋŊŌģīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊSīŋŊīŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊīŋŊīŋŊßģīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊØˇīŋŊØīŋŊīŋŊīŋŊÕžoīŋŊīŋŊīŋŊĐīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÎŨŧīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŋīŋŊīŋŊÚ īēīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊšīŋŊīŋŊīŋŊīŋŊīŋŊÄ_īŋŊīŋŊīŋŊīŋŊīŋŊ@īŋŊīŋŊīŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊĐI(yīŋŊīŋŊ)ĶīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)Õš“īŋŊīŋŊīŋŊc(diīŋŊīŋŊn)”,īŋŊīŋŊīŋŊĐīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÉ´īŋŊīŋŊĐŗīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÂŗīŋŊīŋŊīŋŊīŋŊhīŋŊīŋŊ,īŋŊīŋŊīŋŊr(nīŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÖ˛īŋŊīŋŊØ ^(qīŋŊīŋŊ)Ō˛īŋŊ_ĘŧīŋŊīŋŊīŋŊF(xiīŋŊīŋŊn)īŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊ^ĘŖ,īŋŊīŋŊĮˇīŋŊM(fīŋŊīŋŊi)ĮˇīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊtīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊãĄĸÍļīŋŊ\(yīŋŊīŋŊn)īŋŊÄŋ“īŋŊÔ˛īŋŊīŋŊ”īŋŊČīŋŊīŋŊ},īŋŊīŋŊ

īŋŊ@īŋŊĮēīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŦF(xiīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊŌģīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊl(fīŋŊīŋŊ)ÕšīŋŊŲļīŋŊīŋŊīŋŊīŋŊÂīŋŊīŋŊīŋŊÖŽĮ°īŋŊīŋŊīŋŊŲU(kuīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊÂĩīŋŊ“īŋŊ[īŋŊīŋŊ”īŋŊÍīŋŊīŋŊīŋŊuīŋŊīŋŊÂļīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÎēīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊfīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊÂīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŽa(chīŋŊīŋŊn)īŋŊI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊŌ(guīŋŊīŋŊ),īŋŊīŋŊÍļīŋŊ\(yīŋŊīŋŊn)īŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊërīŋŊa(bīŋŊīŋŊ)īŋŊN,īŋŊīŋŊīŋŊĐīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊδīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊīŋŊČ×īŋŊīŋŊSīŋŊČŖīŋŊīŋŊīŋŊŌĒīŋŊīŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊ@ĘŽīŋŊīŋŊīŋŊL(fīŋŊīŋŊng)īŋŊīŋŊ×īŋŊīŋŊʡ,īŋŊīŋŊīŋŊīŋŊīŋŊÚīŋŊīŋŊīŋŊŌģīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)ÕšīŋŊᚊīŋŊīŋŊīŋŊīŋŊÍŊīŋŊīŋŊh,īŋŊīŋŊ

01īŋŊīŋŊīŋŊīŋŊÖ§īŋŊīŋŊ

īŋŊt͸īŋŊīŋŊß īŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊ”ĶīŋŊīŋŊīŋŊĘŽīŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊÔŖīŋŊ2012īŋŊīŋŊīŋŊīŋŊīŋŊHīŋŊīŋŊīŋŊīŋŊĖąīŋŊīŋŊo(jīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊxīŋŊīŋŊŌģīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊŌģīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊܲīŋŊīŋŊTīŋŊBīŋŊm(xīŋŊīŋŊ)īŋŊCīŋŊīŋŊīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)ërīŋŊīŋŊīŋŊīŋŊīŋŊßĩīŋŊͨÖĒīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊÄrīŋŊīŋŊ2012īŋŊīŋŊ801ĖīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÔ´ërīŋŊīŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊīŋŊīŋŊYīŋŊīŋŊīŋŊīŋŊíēīŋŊīŋŊīŋŊkīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊØīŋŊīŋŊīŋŊīŋŊ2012īŋŊīŋŊ102ĖīŋŊīŋŊīŋŊīŋŊīŋŊ_īŋŊīŋŊīŋŊīŋŊ0.65ÔĒīŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊ

īŋŊcīŋŊīŋŊÍŦīŋŊr,īŋŊīŋŊīŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”ČĢīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)Ō(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊŌ˛īŋŊīŋŊīŋŊ_Ö¸īŋŊīŋŊīŋŊīŋŊīŋŊ|īŋŊīŋŊīŋŊËŋÚģīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊÄŗīŋŊīŋŊīŋŊīŋŊÔŧīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊYÔ´īŋŊīŋŊČąīŋŊÄŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊl(fīŋŊīŋŊ)īŋŊ_(dīŋŊīŋŊ)īŋŊØ ^(qīŋŊīŋŊ),īŋŊīŋŊŌĒīŋŊpīŋŊīŋŊÔīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊ(yīŋŊīŋŊu)īŋŊȲīŋŊīŋŊÃˇŲīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊg(shīŋŊīŋŊ),īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ_Ō(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊxīŋŊÃˇŲīŋŊīŋŊīŋŊīŋŊg(shīŋŊīŋŊ)īŋŊīŋŊīŋŊ_(dīŋŊīŋŊ)īŋŊīŋŊ35%īŋŊīŋŊīŋŊ|īŋŊīŋŊīŋŊØ ^(qīŋŊīŋŊ)īŋŊxīŋŊÃˇŲīŋŊīŋŊīŋŊīŋŊg(shīŋŊīŋŊ)īŋŊ_(dīŋŊīŋŊ)īŋŊīŋŊ48%,īŋŊīŋŊ

īŋŊīŋŊīŋŊSīŋŊīŋŊíīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊg(shīŋŊīŋŊ)īŋŊAĐą,īŋŊīŋŊīŋŊY(jiīŋŊīŋŊ)īŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊīŋŊīŋŊ¡īŋŊīŋŊÖŽīŋŊīŋŊīŋŊīŋŊīŋŊŲŧīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÖ§īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊ2013īŋŊīŋŊ30ĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊc(diīŋŊīŋŊn)īŋŊl(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊÍ tīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊg(shīŋŊīŋŊ)īŋŊÔŧīŋŊØīŋŊīŋŊīŋŊīŋŊ2015īŋŊīŋŊ78ĖīŋŊÄīŋŊīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊËļīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄīŋŊ70%īŋŊČŖīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊg,īŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊĶīŋŊīŋŊīŋŊīŋŊīŋŊŲ°l(fīŋŊīŋŊ)ÕšīŋŊīŋŊ5īŋŊīŋŊ,īŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊ×īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊČĢīŋŊæĄĸīŋŊīŋŊЧ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊØ°l(fīŋŊīŋŊ)Õš,īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊgīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊߡīŋŊīŋŊīŋŊ×īŋŊīŋŊÖ§īŋŊīŋŊīŋŊīŋŊīŋŊČŗīŋŊīŋŊm(xīŋŊīŋŊ)īŋŊĶ´īŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊA(chīŋŊīŋŊ)īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”ČĢīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)Ō(guīŋŊīŋŊ)īŋŊtīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊÄh(huīŋŊīŋŊn)īŋŊYīŋŊīŋŊ2016īŋŊīŋŊ2851ĖīŋŊīŋŊīŋŊīŋŊŌĒīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ2020īŋŊīŋŊīŋŊ,īŋŊīŋŊČĢīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊīŋŊÕŧīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ50%īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”35%īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊĐ|īŋŊīŋŊīŋŊØ ^(qīŋŊīŋŊ)īŋŊ_(dīŋŊīŋŊ)īŋŊīŋŊ60%īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”48%īŋŊīŋŊīŋŊīŋŊīŋŊĪŊīŋŊīŋŊO(shīŋŊīŋŊ)ÄŋīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ

ÍŦīŋŊrīŋŊīŋŊīŋŊËģīŋŊīŋŊīŋŊīŋŊxÖˇīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊЧīŋŊīŋŊ(yīŋŊīŋŊng)”,īŋŊīŋŊīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ŌģīŋŊīŋŊ×īŋŊīŋŊīŋŊīŋŊīŋŊMīŋŊīŋŊīŋŊīŋŊåīŋŊŲīŋŊīŋŊS,īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊgīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊܲīŋŊīŋŊTīŋŊCīŋŊīŋŊīŋŊīŋŊŌģĪĩīŋŊĐīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊŌ(guīŋŊīŋŊ),īŋŊīŋŊČĢīŋŊīŋŊīŋŊÕžoīŋŊīŋŊīŋŊfĶĸ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊиīŋŊīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊīŋŊÅˇīŋŊīŋŊīŋŊÖĩīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČžīŋŊī(qiīŋŊīŋŊng)īŋŊīŋŊīŋŊO(jiīŋŊīŋŊn)īŋŊÜēīŋŊīŋŊÚžīŋŊīŋŊO(jiīŋŊīŋŊn)īŋŊy,īŋŊīŋŊīŋŊÜ´īŋŊĶ°īŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊĪļīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČĢīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊWīŋŊËīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn),īŋŊīŋŊīŋŊ{(līŋŊīŋŊn)ÉĢīŋŊŲīŋŊīŋŊīŋŊīŋŊåīŋŊŲīŋŊÖŽīŋŊL(fīŋŊīŋŊng),īŋŊīŋŊ

īŋŊM(jīŋŊīŋŊn)īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”,īŋŊīŋŊīŋŊhīŋŊīŋŊĐĄīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊđŖŦīŋŊīŋŊŌ°l(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊŌģĪĩīŋŊīŋŊīŋŊīŋŊīŋŊßīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊØ´īŋŊĶ°īŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĮ¸īŋŊīŋŊīŋŊīŋŊĪžW(wīŋŊīŋŊng)īŋŊC(jīŋŊīŋŊ)īŋŊÆŧīŋŊ(xīŋŊīŋŊ)īŋŊīŋŊ(jiīŋŊīŋŊ)īŋŊīŋŊīŋŊ_,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊīŋŊuīŋŊËŗīŋŊīŋŊīŋŊīŋŊīŋŊĘšīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊÄŋīŋŊīŋŊīŋŊRīŋŊīŋŊīŋŊā˛ģīŋŊ_īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊΞCīŋŊĪŋīŋŊīŋŊ]īŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊīŋŊīŋŊßēīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊ×īŋŊīŋŊ,īŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĶīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊL(fīŋŊīŋŊng)īŋŊUīŋŊīŋŊīŋŊäˇŊīŋŊīŋŊīŋŊÍŊīŋŊīŋŊ×ŊY(jiīŋŊīŋŊ)īŋŊīŋŊ(gīŋŊīŋŊu)īŋŊīŋŊÖĩīŋŊīŋŊīŋŊÄŋīŋŊīŋŊīŋŊīŋŊīŋŊcīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊËŧīŋŊīŋŊ,īŋŊīŋŊ

02īŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊŌ(guīŋŊīŋŊ)

īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(yīŋŊīŋŊn),īŋŊīŋŊīŋŊīŋŊīŋŊĐīŋŊīŋŊīŋŊīŋŊc(diīŋŊīŋŊn)īŋŊO(jiīŋŊīŋŊn)īŋŊÜīŋŊīŋŊīŋŊ

īŋŊSīŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊÍļīŋŊ\(yīŋŊīŋŊn)īŋŊO(shīŋŊīŋŊ)ĘŠīŋŊIJīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊh(yuīŋŊīŋŊn)”īŋŊO(shīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊfīŋŊīŋŊīŋŊīŋŊīŋŊĪšīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊIīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊÄŗīŋŊīŋŊâŧ°īŋŊīŋŊīŋŊīŋŊß īŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČžīŋŊlīŋŊlīŋŊâĩŊīŋŊīŋŊīŋŊīŋŊÍļīŋŊV,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊB(tīŋŊīŋŊi)īŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊĐīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊL(fīŋŊīŋŊng)īŋŊUīŋŊīŋŊīŋŊc(diīŋŊīŋŊn)īŋŊO(jiīŋŊīŋŊn)īŋŊÜīŋŊīŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊÆīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊåČŧīŋŊīŋŊ,īŋŊīŋŊīŋŊcīŋŊīŋŊß ČēīŋŊīŋŊīŋŊīŋŊīŋŊCīŋŊīŋŊĖ,īŋŊīŋŊīŋŊīŋŊ2016īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊĘĄīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊܲīŋŊīŋŊTīŋŊīŋŊīŋŊCīŋŊīŋŊīŋŊīŋŊŌģĪĩīŋŊĐīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊŌ(guīŋŊīŋŊ),īŋŊīŋŊīŋŊīŋŊ(dīŋŊīŋŊng)īŋŊīŋŊ1īŋŊīŋŊ1īŋŊīŋŊīŋŊđŖŦąīŋŊīŋŊu(yīŋŊīŋŊ)īŋŊīŋŊ“ʡīŋŊīŋŊīŋŊīŋŊīŋŊ(yīŋŊīŋŊn)”īŋŊÂīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊÆīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊGB18485-2014īŋŊīŋŊīŋŊīŋŊĘŊīŋŊīŋŊ(shīŋŊīŋŊ)ĘŠ,īŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊfīŋŊīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)GB18485-2001īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊDŌģīŋŊīŋŊĘžīŋŊīŋŊīŋŊ°īŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)ČĢīŋŊīŋŊīŋŊÕžoīŋŊËīŋŊīŋŊīŋŊīŋŊиīŋŊīŋŊīŋŊīŋŊČžīŋŊīŖ¨īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊČģīŋŊīŋŊäĄĸŌģīŋŊīŋŊīŋŊīŋŊĖŧīŋŊČŖīŋŊīŋŊīŋŊīŋŊÅˇīŋŊīŋŊīŋŊÖĩ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊÄĩÄļīŋŊīŋŊfĶĸīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊīŋŊīŋŊÖĩīŋŊīŋŊÖŽĮ°1.0ng/m³īŋŊ{(diīŋŊīŋŊo)īŋŊīŋŊīŋŊīŋŊ0.1ng/m³,īŋŊīŋŊīŋŊÂŊīŋŊīŋŊīŋŊ10īŋŊīŋŊīŋŊīŋŊīŋŊÔ´īŋŊ,īŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊČĢīŋŊīŋŊīŋŊM(jīŋŊīŋŊn)īŋŊīŋŊßīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊ(yīŋŊīŋŊn)ŌĒīŋŊīŋŊīŋŊ“īŋŊīŋŊ(qiīŋŊīŋŊng)īŋŊO(jiīŋŊīŋŊn)īŋŊīŋŊ”īŋŊrīŋŊīŋŊ,īŋŊīŋŊ

īŋŊDŌģ īŋŊīŋŊīŋŊfīŋŊīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)GB18485-2014īŋŊīŋŊīŋŊcGB18485-2001īŋŊīŋŊīŋŊÅˇīŋŊīŋŊīŋŊÖĩīŋŊīŋŊīŋŊīŋŊ

ÖŽīŋŊķŖŦīŋŊīŋŊmīŋŊīŋŊ(yīŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊÎĩīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĘĄīŋŊīŋŊīŋŊīŋŊĶąīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊÉŊīŋŊ|,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊKīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČĩØŧīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ_īŋŊīŋŊīŋŊīŋŊ(yīŋŊīŋŊn)īŋŊØˇīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn),īŋŊīŋŊīŋŊDīŋŊīŋŊīŋŊīŋŊīŋŊÔŋīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊÅˇīŋŊÖ¸īŋŊīŋŊ(biīŋŊīŋŊo)īŋŊČWīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)ßŌĒīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊĶąīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊÆīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊDB 13 5325-2021īŋŊīŋŊŌĒīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÕžīŋŊÖĩ20īŋŊīŋŊīŋŊīŋŊ/īŋŊīŋŊīŋŊīŋŊīŋŊ×ŖīŋŊīŋŊīŋŊīŋŊh(yuīŋŊīŋŊn)īŋŊīŋŊīŋŊÚWīŋŊīŋŊÖ¸īŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊ50īŋŊīŋŊīŋŊīŋŊ/īŋŊīŋŊīŋŊīŋŊīŋŊ×ēÍīŋŊīŋŊŌīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊ80īŋŊīŋŊīŋŊīŋŊ/īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊßīŋŊĐBīŋŊTīŋŊÚĄīŋŊīŋŊBīŋŊTīŋŊĐ´īŋŊīŋŊīŋŊīŋŊČžīŋŊÅˇÅīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊDB35/323-2018īŋŊīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊå tīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÅˇÅīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)50īŋŊīŋŊīŋŊīŋŊ/īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊh(yuīŋŊīŋŊn)īŋŊīŋŊīŋŊÚWīŋŊīŋŊÖ¸īŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊ200īŋŊīŋŊīŋŊīŋŊ/īŋŊīŋŊīŋŊīŋŊīŋŊץīŋŊ

īŋŊDīŋŊīŋŊ īŋŊŲīŋŊīŋŊSīŋŊīŋŊČžīŋŊīŋŊīŋŊÅˇīŋŊīŋŊīŋŊÖĩīŋŊīŋŊīŋŊØīŋŊ(biīŋŊīŋŊo),īŋŊīŋŊīŋŊWīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊcīŋŊīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊīŋŊČŖīŋŊ

īŋŊcīŋŊīŋŊÍŦīŋŊr,īŋŊīŋŊ2017īŋŊīŋŊ4īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊB(tīŋŊīŋŊi)īŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊĶĄīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊīŋŊbīŋŊīŋŊČžīŋŊīŋŊīŋŊÅˇīŋŊīŋŊÔĶąO(jiīŋŊīŋŊn)īŋŊīŋŊīŋŊO(shīŋŊīŋŊ)īŋŊīŋŊīŋŊÂ(liīŋŊīŋŊn)īŋŊW(wīŋŊīŋŊng)īŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊīŋŊíĩīŋŊͨÖĒīŋŊīŋŊīŋŊīŋŊŌĒīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊëSīŋŊīŋŊīŋŊ“īŋŊb,īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊÂ(liīŋŊīŋŊn)”īŋŊīŋŊīŋŊīŋŊ——īŋŊÚSīŋŊ^(qīŋŊīŋŊ)īŋŊTīŋŊÚ°īŋŊīŋŊbīŋŊīŋŊīŋŊīŋŊīŋŊÚžīŋŊīŋŊO(jiīŋŊīŋŊn)īŋŊyīŋŊO(shīŋŊīŋŊ)īŋŊäĄĸīŋŊīŋŊīŋŊ@ŌĒÎģīŋŊÃīŋŊīŋŊīŋŊīŋŊ@ĘžīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÚžīŋŊīŋŊO(jiīŋŊīŋŊn)īŋŊyīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ)ÍŦīŋŊīŋŊÂ(liīŋŊīŋŊn)īŋŊW(wīŋŊīŋŊng)īŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊT,īŋŊīŋŊŌģīŋŊtīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊß īŋŊīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊrīŋŊéŋ´īŋŊīŋŊČžīŋŊīŋŊīŋŊÅˇīŋŊīŋŊīŋŊĪĸīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČēīŋŊīŋŊīŋŊO(jiīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊĪŖīŋŊīŋŊīŋŊīŋŊË´īŋŊīŋŊīŋŊČēīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊÄŋÖīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊtŌ˛īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊܲīŋŊīŋŊTīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊrīŋŊO(jiīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊČžīŋŊÅˇīŋŊīŋŊīŋŊĪĸīŋŊīŋŊŌģīŋŊīŋŊīŋŊīŋŊīŋŊâŗŦīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊÅˇīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊܲīŋŊīŋŊTīŋŊīŋŊīŋŊīŋŊīŋŊrĖŊÖĒ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊīŋŊīŋŊīŋŊÅˇīŋŊËŽÆŊīŋŊīŋŊīŋŊīŋŊ(wīŋŊīŋŊn)īŋŊīŋŊīŋŊ_(dīŋŊīŋŊ)īŋŊīŋŊ(biīŋŊīŋŊo),īŋŊīŋŊ

īŋŊSīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÅˇÅīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŋīŋŊÚīŋŊīŋŊy(tīŋŊīŋŊng)īŋŊīŋŊËīŋŊÄģīŋŊīŋŊA(chīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)īŋŊīŋŊSCRīŋŊīŋŊPNCRīŋŊīŋŊÃīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊËīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊɡīŋŊ+īŋŊAŌēīŋŊīŋŊīŋŊīŋŊīŋŊÃīŋŊᚤË,īŋŊīŋŊīŋŊÔąīŋŊīŋŊĪˇīŋŊ(wīŋŊīŋŊn)īŋŊīŋŊīŋŊ_(dīŋŊīŋŊ)īŋŊīŋŊīŋŊØˇīŋŊīŋŊÅˇÅīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊŌĒīŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊM(jīŋŊīŋŊn)ŌģīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊO(jiīŋŊīŋŊn)īŋŊyīŋŊÖļīŋŊ,īŋŊīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊF(xiīŋŊīŋŊn)īŋŊīŋŊīŋŊĪąO(jiīŋŊīŋŊn)īŋŊīŋŊ+īŋŊīŋŊīŋŊÂīŋŊ(zhīŋŊīŋŊ)īŋŊīŋŊīŋŊpÂ(liīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊ2019īŋŊīŋŊīŋŊīŋŊīŋŊB(tīŋŊīŋŊi)īŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊCīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)ëSīŋŊÔĶąO(jiīŋŊīŋŊn)īŋŊyīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊ(yīŋŊīŋŊng)īŋŊÚīŋŊīŋŊīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ(īŋŊ¡QīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÔĶzīŋŊyīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĐļīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊĮˇīŋŊīŋŊīŋŊÚh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊ`īŋŊīŋŊīŋŊĐīŋŊīŋŊīŋŊCīŋŊīŋŊ(jīŋŊīŋŊ),īŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ_,īŋŊīŋŊīŋŊīŋŊīŋŊwīŋŊīŋŊīŋŊīĄĸīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊČģīŋŊīŋŊäĄĸŌģīŋŊīŋŊīŋŊīŋŊĖŧīŋŊīŋŊ5íŗīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊČžīŋŊīŋŊīŋŊÔĶąO(jiīŋŊīŋŊn)īŋŊyīŋŊÕžīŋŊÖĩīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊīŋŊéŋŧīŋŊīŋŊÖ¸īŋŊīŋŊ(biīŋŊīŋŊo),īŋŊīŋŊīŋŊīŋŊīŋŊ_īŋŊīŋŊ1īŋŊīŋŊīŋŊÂīŋŊ(nīŋŊīŋŊi)5íŗīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊČžīŋŊīŋŊīŋŊÕžīŋŊÖĩīŋŊīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊėĩ(shīŋŊīŋŊ)īŋŊīŋŊĶ5īŋŊīŋŊīŋŊīŋŊīŋŊĪĩīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĖīŋŊPīŋŊīŋŊÍŦīŋŊrīŋŊīŋŊßīŋŊīŋŊ(yīŋŊīŋŊng)Ø(zīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊÍŖīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊ03

03ërīŋŊa(bīŋŊīŋŊ)īŋŊN

īŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊØšīŋŊīŋŊīŋŊ(dīŋŊīŋŊn),īŋŊīŋŊīŋŊĶīŋŊØīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ

īŋŊīŋŊīŋŊËąO(jiīŋŊīŋŊn)īŋŊīŋŊÔŊīŋŊīŋŊÔŊīŋŊīŋŊ(yīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊĶ°īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĮīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊīŋŊīŋŊßĩīŋŊ×īŋŊīŋŊ,īŋŊīŋŊ

2006īŋŊęŖŦīŋŊīŋŊīŋŊŌ°l(fīŋŊīŋŊ)īŋŊīŋŊίĶĄīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÔ´īŋŊl(fīŋŊīŋŊ)ërīŋŊīŋŊīŋŊīŋŊM(fīŋŊīŋŊi)īŋŊÃˇīŋŊ?jīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊÔīŋŊīŋŊīŋŊkīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊ_īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ|(zhīŋŊīŋŊ)īŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊÜŋīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÔ´ërīŋŊa(bīŋŊīŋŊ)īŋŊN,īŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊ0.25ÔĒ/Į§īŋŊßr,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊÃŋīŋŊȹȎīŋŊ(dīŋŊīŋŊng)?shīŋŊīŋŊ)īŋŊÃēërīŋŊīŋŊīŋŊ0.25ÔĒīŋŊīŋŊ

2012īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊŌ°l(fīŋŊīŋŊ)īŋŊīŋŊίīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌ°l(fīŋŊīŋŊ)ÕšīŋŊĸīŋŊίīŋŊP(guīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)ërīŋŊīŋŊīŋŊīŋŊīŋŊßĩīŋŊͨÖĒīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊÄrīŋŊīŋŊ801ĖīŋŊīŋŊ,īŋŊīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊ)īŋŊīŋŊČĢīŋŊīŋŊīŋŊy(tīŋŊīŋŊng)ŌģīŋŊīŋŊ0.65ÔĒ/Į§īŋŊßrīŋŊĪžW(wīŋŊīŋŊng)ërīŋŊīŋŊīŋŊīŋŊ2019īŋŊīŋŊīŋŊ_Ęŧ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊTīŋŊīŋŊīŋŊ_ĘŧáˇÅīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĖ,īŋŊīŋŊ2020īŋŊīŋŊ-2021īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊgīŋŊCīŋŊīŋŊŌģĪĩīŋŊīŋŊīŋŊīŋŊīŋŊßŖīŋŊīŋŊŲ´ÎīŋŊ(qiīŋŊīŋŊng)īŋŊīŋŊīŋŊ@ŌģīŋŊīŋŊīŋŊßīŋŊ(dīŋŊīŋŊo)īŋŊīŋŊ,īŋŊīŋŊ

īŋŊīŋŊ2020īŋŊīŋŊ1īŋŊÂĄīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊÚ´īŋŊīŋŊM(jīŋŊīŋŊn)īŋŊīŋŊËŽīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÔ´īŋŊl(fīŋŊīŋŊ)ëŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊØīŋŊīŋŊīŋŊīŋŊ2020īŋŊīŋŊ4ĖīŋŊÄŖīŋŊīŋŊ_īŋŊīŋŊ“īŋŊīŋŊīŋŊÕļīŋŊÖ§”,īŋŊīŋŊͨīŋŊ^īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĘŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŋīŋŊīŋŊīŋŊīŋŊ(dīŋŊīŋŊng)īŋŊīŋŊ9īŋŊÂĄīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊÚ´īŋŊīŋŊM(jīŋŊīŋŊn)īŋŊīŋŊËŽīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÔ´īŋŊl(fīŋŊīŋŊ)ëŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊīŋŊíĩīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊīŋŊͨÖĒīŋŊīŋŊØīŋŊīŋŊīŋŊīŋŊ2020īŋŊīŋŊ426ĖīŋŊÄŖīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊ_īŋŊÄŋČĢīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ82500īŋŊīŋŊīŋŊīŋŊĐĄīŋŊrīŋŊīŋŊ(shīŋŊīŋŊ),īŋŊīŋŊīŋŊīŋŊīŋŊbīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÜīŋŊīŋŊa(bīŋŊīŋŊ),īŋŊīŋŊīŋŊŲĩīŋŊ2020īŋŊīŋŊ10īŋŊÂĄīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ|(zhīŋŊīŋŊ)īŋŊl(fīŋŊīŋŊ)īŋŊīŋŊÄŋīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)īŋŊ\(yīŋŊīŋŊn)īŋŊĐĩÄīŋŊ(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊÔ´īŋŊīŋŊ2020īŋŊęĄŗ1421īŋŊÄŖīŋŊīŋŊīŋŊīŋŊīŋŊërīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊÖīŋŊ(dīŋŊīŋŊn)īŋŊC(jīŋŊīŋŊ)īŋŊīŋŊ,īŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊYīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊØˇÖīŋŊ(dīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊđ˛ŊpīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÖīŋŊ(dīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊÖąīŋŊīŋŊīŋŊīŋŊČĢīŋŊËŗīŋŊ”,īŋŊīŋŊīŋŊÔŧīŋŊīŋŊīŋŊ2021īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ|(zhīŋŊīŋŊ)īŋŊl(fīŋŊīŋŊ)īŋŊīŋŊÄŋīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊÔ´īŋŊīŋŊ2021īŋŊīŋŊ1190ĖīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊä(shīŋŊīŋŊ)īŋŊīŋŊØˇÖīŋŊ(dīŋŊīŋŊn)īŋŊC(jīŋŊīŋŊ)īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊfīŋŊīŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)ČĄīŋŊīŋŊīŋŊD(zhuīŋŊīŋŊn)īŋŊŪŊoīŋŊØˇīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ_īŋŊīŋŊīŋŊīŋŊØˇÖīŋŊ(dīŋŊīŋŊn)īŋŊC(jīŋŊīŋŊ)īŋŊīŋŊÖąīŋŊīŋŊīŋŊīŋŊČĢīŋŊËŗīŋŊīŋŊīŋŊīŋŊīŋŊĖ,īŋŊīŋŊ

īŋŊDīŋŊīŋŊ īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊīŋŊīŋŊīŋŊ×īŋŊīŋŊ

īŋŊDīŋŊIJīŋŊÍŦīŋŊØ ^(qīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊÄŋ“īŋŊīŋŊØˇÖīŋŊ(dīŋŊīŋŊn)”īŋŊīŋŊīŋŊīŋŊ

īŋŊīŋŊīŋŊa(bīŋŊīŋŊ)ČĄīŋŊīŋŊīŋŊīŋŊīŋŊ@īŋŊīŋŊīŋŊīŋŊīŋŊM(fīŋŊīŋŊi)īŋŊÃĩīŋŊÖ§īŋŊīŋŊīŋŊīŋŊŌĒīŋŊÉĩØˇīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĐīŋŊ(dīŋŊīŋŊn),īŋŊīŋŊīŋŊ@īŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊÎīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ_īŋŊīŋŊīŋŊĸīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊfīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊ“ŅŠīŋŊĪŧīŋŊËĒ”,īŋŊīŋŊ

2022īŋŊīŋŊ4īŋŊīŋŊ,īŋŊīŋŊīŋŊ|īŋŊīŋŊīŋŊCČ¯īŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊČļīŋŊíīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊy(tīŋŊīŋŊng)ĶīŋŊl(fīŋŊīŋŊ)īŋŊF(xiīŋŊīŋŊn)īŋŊīŋŊĘĨÔĒīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÜh(huīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊČļīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊÚīŋŊīŋŊa(bīŋŊīŋŊ)ĮˇīŋŊîīŋŊ},īŋŊīŋŊīŋŊīŋŊīŋŊĐšīŋŊīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊĮˇīŋŊM(fīŋŊīŋŊi)īŋŊīŋŊīŋŊ_(dīŋŊīŋŊ)81īŋŊ|ÔĒīŋŊīŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)ĮˇīŋŊīŋŊÕŧīŋŊīŋŊīŋŊYīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊ15%,īŋŊīŋŊ

īŋŊīŋŊĮˇīŋŊīŋŊIJīŋŊīŋŊHīŋŊĮīŋŊīŋŊa(bīŋŊīŋŊ),īŋŊīŋŊßīŋŊīŋŊĘĄīŋŊa(bīŋŊīŋŊ)īŋŊÔŧīŋŊīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊM(fīŋŊīŋŊi)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊ)ĘīŋŊīŋŊīŋŊīŋŊīŋŊB(tīŋŊīŋŊi)īŋŊf(xiīŋŊīŋŊ)īŋŊīŋŊ2022īŋŊīŋŊ8īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ{(diīŋŊīŋŊo)īŋŊīŋŊY(jiīŋŊīŋŊ)īŋŊīŋŊ,īŋŊīŋŊīŋŊãŊ,īŋŊīŋŊīŋŊīŋŊīŋŊKīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊÉŊīŋŊ|,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ5ĘĄ11īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊīŋŊīŋŊĮˇīŋŊÄīŋŊīŋŊīŋŊërīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊs3.41īŋŊ|ÔĒ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĮˇĘĄīŋŊīŋŊërīŋŊa(bīŋŊīŋŊ)īŋŊN7501īŋŊfÔĒīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊM(fīŋŊīŋŊi)6177īŋŊfÔĒ,īŋŊīŋŊ04

04ÍļīŋŊ\(yīŋŊīŋŊn)īŋŊO(shīŋŊīŋŊ)ĘŠ

īŋŊÄŋīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĶĩīŋŊÚ īŋŊīŋŊīēīŋŊ,īŋŊīŋŊīŋŊŲĩīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊ^ĘŖ

īŋŊMīŋŊÜīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ×īŋŊĶīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊŌģīŋŊīŋŊĶ°íŖīŋŊīŋŊīŋŊīŋŊĮŋvīŋŊ^īŋŊīŋŊĘŽīŋŊīŋŊÄ°l(fīŋŊīŋŊ)Õš,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”,īŋŊīŋŊīŋŊīŋŊÔīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊßĩīŋŊīŋŊīŋŊīŋŊÂŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊYīŋŊīŋŊīŋŊÔŧīŋŊBOT,īŋŊīŋŊPPPīŋŊ\(yīŋŊīŋŊn)īŋŊIÄŖĘŊīŋŊīŋŊīŋŊīŋŊīŋŊÂŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊfīŋŊt͸īŋŊīŋŊß īŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊ”ĶīŋŊīŋŊīŋŊīŋŊīŋŊĘŽīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(nīŋŊīŋŊi)īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊŅ¸īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ

īŋŊīŋŊDīŋŊīŋŊ,īŋŊīŋŊČĢīŋŊīŋŊÍļīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊIīŋŊÄŗīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊ2012īŋŊīŋŊīŋŊ167īŋŊīŋŊīŋŊīŋŊīŋŊLīŋŊīŋŊ2021īŋŊīŋŊīŋŊ840īŋŊīŋŊ,īŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)ëŽa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊ2012īŋŊīŋŊīŋŊ13.21īŋŊfīŋŊīŋŊ/īŋŊīŋŊīŋŊīŋŊīŋŊLīŋŊīŋŊ2021īŋŊīŋŊīŋŊ89.1īŋŊfīŋŊīŋŊ/īŋŊęĄŖīŋŊMīŋŊīŋŊ?qīŋŊīŋŊ)īŋŊīŋŊ?012īŋŊęĩ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ),īŋŊīŋŊĘŽīŋŊīŋŊīŋŊgČĢīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÕŧīŋŊīŋŊīŋŊīŋŊīŋŊLīŋŊËīŋŊīŋŊīŋŊ3īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊ^īŋŊīŋŊ63%īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊÕŧīŋŊīŋŊīŋŊīŋŊ74%īŋŊÂŊīŋŊīŋŊīŋŊ30%,īŋŊīŋŊ

īŋŊDīŋŊīŋŊ 2012-2021īŋŊīŋŊČĢīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊIīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊM(jīŋŊīŋŊn)ŌģīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊÖšīŋŊīŋŊ2022īŋŊīŋŊ7īŋŊīŋŊ12īŋŊÕŖīŋŊīŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊīŋŊB(tīŋŊīŋŊi)īŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ),īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(nīŋŊīŋŊi)Â(liīŋŊīŋŊn)īŋŊW(wīŋŊīŋŊng)īŋŊ\(yīŋŊīŋŊn)īŋŊĐĩīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊÄŋīŋŊīŋŊĶ931īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊŌ(guīŋŊīŋŊ)ÄŖīŋŊs92.6īŋŊfīŋŊīŋŊ/īŋŊÕŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÍļīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊδÂ(liīŋŊīŋŊn)īŋŊW(wīŋŊīŋŊng)īŋŊīŋŊīŋŊÄŋ,īŋŊīŋŊīŋŊtČĢīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊI,īŋŊīŋŊīŋŊÚŊīŋŊīŋŊīŋŊīŋŊIīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊÄŋīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĶŌ(guīŋŊīŋŊ)ÄŖīŋŊŅŗīŋŊīŋŊ^īŋŊīŋŊīŋŊfīŋŊīŋŊ/īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊŅŗīŋŊīŋŊ^“ĘŽīŋŊīŋŊīŋŊīŋŊ”Ō(guīŋŊīŋŊ)īŋŊīŋŊ80īŋŊfīŋŊīŋŊ/īŋŊÕĩīŋŊÄŋīŋŊīŋŊ(biīŋŊīŋŊo),īŋŊīŋŊīŋŊīŋŊīŋŊĐVīŋŊ|īŋŊīŋŊīŋŊīŋŊīŋŊK,īŋŊīŋŊīŋŊãŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÎģīŋŊīŋŊČĢīŋŊīŋŊĮ°īŋŊīŋŊ,īŋŊīŋŊ

īŋŊDīŋŊīŋŊ īŋŊīŋŊīŋŊīŋŊ(nīŋŊīŋŊi)īŋŊīŋŊĘĄīŋŊīŋŊÂ(liīŋŊīŋŊn)īŋŊW(wīŋŊīŋŊng)īŋŊ\(yīŋŊīŋŊn)īŋŊIīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊÜŧīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ

īŋŊīŋŊīŋŊl(fīŋŊīŋŊ)ĘŊīŋŊīŋŊīŋŊLīŋŊīŋŊīŋŊīŋŊÖŽĮ°īŋŊmīŋŊČŗīŋŊĮ°Ō(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ(dīŋŊīŋŊo)īŋŊÂŽa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊ^ĘŖ,īŋŊīŋŊīŋŊīŋŊtīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊ“īŋŊÔ˛īŋŊīŋŊ”īŋŊīŋŊīŋŊ[īŋŊīŋŊŌ˛īŋŊ_ĘŧÍšīŋŊ@īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊęŗīŋŊīŋŊl(xiīŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSŌ(guīŋŊīŋŊ)īŋŊīŋŊĖīŋŊīŋŊŌ(guīŋŊīŋŊ)ÄŖ1500īŋŊīŋŊ/īŋŊÕŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĮ ^(qīŋŊīŋŊ)ÃŋīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊsÖģīŋŊīŋŊ800īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊhīŋŊĐŗīŋŊīŋŊl(xiīŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊ2021īŋŊīŋŊ3īŋŊīŋŊÍļīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊãŖŦÖģīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊīŋŊ3īŋŊīŋŊīŋŊīŋŊÍŖīŋŊa(chīŋŊīŋŊn)1īŋŊīŋŊīŋŊ¡eīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊßīŋŊĐŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊė´¨īŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊÄŋ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊLīŋŊÚ˛īŋŊīŋŊãŖŦīŋŊh(yuīŋŊīŋŊn)īŋŊh(yuīŋŊīŋŊn)īŋŊMīŋŊã˛ģīŋŊīŋŊŌ(guīŋŊīŋŊ)īŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĶīŋŊīŋŊ600īŋŊīŋŊ/īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊŌĒīŋŊīŋŊīŋŊÄŊīŋŊīŋŊīŋŊŌģīŋŊ㚤īŋŊI(yīŋŊīŋŊ)īŋŊĖUīŋŊf(xiīŋŊīŋŊ)ÍŦīŋŊŲīŋŊ,īŋŊīŋŊ

īŋŊīŋŊ2021īŋŊīŋŊīŋŊĘĄīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊġŲīŋŊīŋŊīŋŊīŋŊ͡ŲīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊ)E20īŋŊy(tīŋŊīŋŊng)Ķ,īŋŊīŋŊČĢīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĘŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ6000īŋŊfīŋŊīŋŊ/īŋŊīŋŊ,īŋŊīŋŊīŋŊ×ēīŋŊīŋŊ^īŋŊīŋŊīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)ĘĄīŋŊĐļīŋŊīŋŊСŲīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊVīŋŊ|,īŋŊīŋŊīŋŊãŊīŋŊČīŋŊÍģīŋŊīŋŊ,īŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊ^ĘŖÔŊīŋŊīŋŊÔŊīŋŊīŋŊ(yīŋŊīŋŊn)īŋŊØŖīŋŊīŋŊÖ˛īŋŊīŋŊØ ^(qīŋŊīŋŊ)īŋŊ_ĘŧͨīŋŊ^īŋŊīŋŊNīŋŊīŋŊĘŊīŋŊMīŋŊīŋŊŲīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊę¸īŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊf(xiīŋŊīŋŊ)ÍŦĖīŋŊīŋŊŌģīŋŊ㚤īŋŊI(yīŋŊīŋŊ)īŋŊĖUīŋŊČĄīŋŊ

05īŋŊĐīŋŊīŋŊīŋŊīŋŊīŋŊ

īŋŊÄŗīŋŊīŋŊĐĩīŋŊīŋŊhīŋŊīŋŊ/īŋŊīŋŊīŋŊ(zhīŋŊīŋŊn),īŋŊīŋŊĐĄīŋŊŲīŋŊīŋŊīŋŊÚ īŋŊīŋŊ

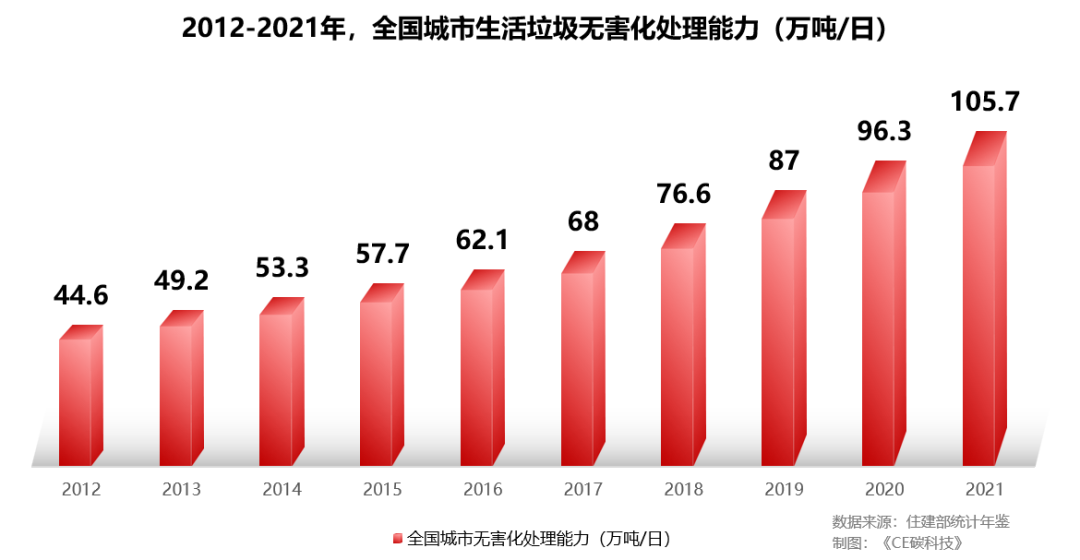

īŋŊīŋŊ(jīŋŊīŋŊng)īŋŊ^“ĘŽīŋŊīŋŊīŋŊīŋŊ”,īŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”ÅŦīŋŊīŋŊīŋŊīŋŊīŋŊŌīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ}īŋŊīŋŊīŋŊīŋŊīŋŊÃĩīŋŊīŋŊīŋŊQ,īŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŅ¸īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊ)ץīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊy(tīŋŊīŋŊng)Ķ,īŋŊīŋŊīŋŊ^ČĨĘŽīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊ2012īŋŊęĩŊ2021īŋŊęŖŦČĢīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ44.6īŋŊfīŋŊīŋŊ/īŋŊīŋŊīŋŊīŋŊīŋŊLīŋŊīŋŊ105.7īŋŊfīŋŊīŋŊ/īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌģīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊ

īŋŊDīŋŊīŋŊ ČĢīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ2012-2021īŋŊęŖŠ

īŋŊīŋŊīŋŊSīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊĘŧīŋŊīŋŊīŋŊīŋŊīŋŊßŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊÚ īēīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĐīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÂŗīŋŊīŋŊīŋŊīŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn),īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ2021īŋŊīŋŊ×ŖīŋŊČĢīŋŊīŋŊīŋŊhīŋŊīŋŊīŋŊīŋŊ257īŋŊīŋŊīŋŊŲīŋŊīŋŊS,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌģīŋŊhŌģīŋŊS,īŋŊīŋŊßīŋŊīŋŊ1225īŋŊīŋŊīŋŊhīŋŊĮoīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊīŋŊĐīŋŊČąīŋŊÚēÜ´īŋŊ,īŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊܲīŋŊīŋŊTīŋŊlīŋŊlīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊÄīŋŊīŋŊīŋŊīŋŊßŖīŋŊÖ§īŋŊÖŋhīŋŊīŋŊĐĄīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠÔīŋŊc(diīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ2020īŋŊīŋŊ7īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊîēīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊa(bīŋŊīŋŊ)īŋŊĖ°å(qiīŋŊīŋŊng)īŋŊīŋŊíīŋŊ(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊÄh(huīŋŊīŋŊn)īŋŊYīŋŊīŋŊ2020īŋŊīŋŊ1257ĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ300īŋŊīŋŊīŋŊÄĩØ ^(qīŋŊīŋŊ)ĖŊīŋŊīŋŊīŋŊ_ÕšĐĄīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠÔīŋŊc(diīŋŊīŋŊn)”,īŋŊīŋŊīŋŊīŋŊīŋŊâŖŦīŋŊīŋŊ2021īŋŊīŋŊ5īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊ“ĘŽīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊîēīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊl(fīŋŊīŋŊ)ÕšŌ(guīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊÄh(huīŋŊīŋŊn)īŋŊYīŋŊīŋŊ2021īŋŊīŋŊ642ĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊËŋīŋŊĪĄīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊŲĄīŋŊīŋŊīŋŊīŋŊßäŊ¨īŋŊO(shīŋŊīŋŊ)Ō(guīŋŊīŋŊ)īŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊÄĩØ ^(qīŋŊīŋŊ),īŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊīŋŊg(shīŋŊīŋŊ)īŋŊuīŋŊīŋŊÕīŋŊCīŋŊķŖŦŋīŋŊīŋŊ_ÕšīŋŊīŋŊÉĸĘŊ,īŋŊīŋŊĐĄīŋŊÍģīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠÔīŋŊc(diīŋŊīŋŊn)ĘžīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊQĐĄīŋŊ͡ŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊīŋŊīŋŊ_(dīŋŊīŋŊ)īŋŊīŋŊ(biīŋŊīŋŊo)īŋŊÅˇÅēīŋŊīŋŊwīŋŊŌ°īŋŊČĢĖīŋŊÃˇīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊīŋŊīŋŊg(shīŋŊīŋŊ)ÆŋīŋŊiīŋŊīŋŊ”

2022īŋŊīŋŊ11īŋŊīŋŊ28īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊ“īŋŊP(guīŋŊīŋŊn)īŋŊÚŧĶīŋŊ(qiīŋŊīŋŊng)īŋŊhīŋŊīŋŊīŋŊØ ^(qīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)”īŋŊīŋŊīŋŊܲīŋŊīŋŊTīŋŊīŋŊīŋŊTīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊÖ¸īŋŊīŋŊ(dīŋŊīŋŊo)īŋŊīŋŊŌ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ|īŋŊīŋŊīŋŊØ ^(qīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊc(diīŋŊīŋŊn),īŋŊīŋŊīŋŊxČĄīŋŊËŋīŋŊīŋŊÜļČĩīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊĐĄīŋŊIJīŋŊīŋŊÖŋhīŋŊīŋŊeīŋŊOīŋŊ_ÕšĐĄīŋŊŲīŋŊÔīŋŊc(diīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊc(diīŋŊīŋŊn)ÍģīŋŊīŋŊ100,īŋŊīŋŊ200īŋŊīŋŊīŋŊīŋŊĐĄīŋŊŲīŋŊīŋŊbīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊSīŋŊÉąīŋŊīŋŊīŋŊÍŦīŋŊrīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ_ÕšīŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠ,īŋŊīŋŊ2023īŋŊīŋŊ1īŋŊīŋŊ12īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊŌ°l(fīŋŊīŋŊ)īŋŊīŋŊίīŋŊīŋŊץīŋŊīŋŊīŋŊīŋŊīŋŊŲ°l(fīŋŊīŋŊ)ͨÖĒīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊÚŧĶŋīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊRīŋŊhīŋŊīŋŊīŋŊØ ^(qīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊĖīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊĖ°īŋŊīŋŊīŋŊíĩÄīŋŊ(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊδīŋŊīŋŊŌĒīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÕŧīŋŊīŋŊD(zhuīŋŊīŋŊn)īŋŊ\(yīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊeīŋŊOīŋŊīŋŊīŋŊM(jīŋŊīŋŊn)ĐĄīŋŊ͡ŲīŋŊÔīŋŊc(diīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊÕšīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÍžīŋŊīŋŊīŋŊČ°īŋŊíšīŋŊīŋŊīŋŊ,īŋŊīŋŊ

īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÆīŋŊ,īŋŊīŋŊīŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊCEĖŧīŋŊÆŧīŋŊīŋŊīŋŊīŋŊ^īŋŊėŖŦīŋŊīŋŊīŋŊīŋŊīŋŊĪ°īŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄ´īŋŊīŋŊīŋŊÆĢīŋŊh(yuīŋŊīŋŊn)īŋŊhīŋŊōŧŧīŋŊ“īŋŊīŋŊīŋŊR”ĐĄīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)īŋŊÄŋ,īŋŊīŋŊīŋŊHīŋŊÄ´īŋŊīŋŊīŋŊáˇīŋŊīŋŊīŋŊ5īŋŊīŋŊīŋŊÄŋīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊoīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊÄŋīŋŊīŋŊ200īŋŊīŋŊ/īŋŊÕŖīŋŊ,īŋŊīŋŊīŋŊīŋŊÉŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ}Ô´īŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊÄŋīŋŊīŋŊ300t/dīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊβīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŨ tīŋŊīŋŊīŋŊhīŋŊīŋŊÄžīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊßīŋŊ?zīŋŊīŋŊ)īŋŊâŊ¨īŋŊO(shīŋŊīŋŊ)īŋŊīŋŊ100t/dīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊÎŋhīŋŊīŋŊīŋŊīŋŊīŋŊYÔ´īŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊĸīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŋīŋŊīŋŊ70t/dīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊβīŋŊīŋŊīŋŊĮŧīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊwīŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊSīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)īŋŊÄŋīŋŊīŋŊ80t/dīŋŊīŋŊ,īŋŊīŋŊ

ČģīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊO(shīŋŊīŋŊ)īŋŊÉąīŋŊ,īŋŊīŋŊīŋŊÄŋīŋŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊÔĄīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊÅˇÅīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÆŧs,īŋŊīŋŊīŋŊŌīŋŊīŋŊhīŋŊīŋŊĐĄīŋŊŲīŋŊīŋŊÄŋßīŋŊīŋŊīŋŊTīŋŊīŋŊīŋŊīŋŊīŋŊ}īŋŊīŋŊīŋŊâŖ¨ÔīŋŊīŋŊéŋ´īŋŊīŋŊīŋŊīŋŊÍžīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊŌīŋŊīŋŊhīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊF(xiīŋŊīŋŊn)īŋŊîŧ°īŋŊīŋŊīŋŊßŊīŋŊīŋŊhĖŊĶīŋŊīŋŊīŋŊīŋŊÄŋĮ°īŋŊīŋŊ“ĖŊīŋŊīŋŊ”īŋŊīŋŊ“ÔīŋŊc(diīŋŊīŋŊn)”īŋŊAīŋŊīŋŊ,īŋŊīŋŊīŋŊ@ĐŠīŋŊÄŋīŋŊܡīŋŊÉšīŋŊīŋŊīŋŊØīŋŊ(shīŋŊīŋŊ)ĘŠ,īŋŊīŋŊīŋŊīŋŊĘŊÍļīŋŊ\(yīŋŊīŋŊn)īŋŊīŋŊīŋŊܡņ§īŋŊīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊЧīŋŊæĄĸīŋŊīŋŊīŋŊЧīŋŊīŋŊÍŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊ(jīŋŊīŋŊ)ЧīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊĶ°īŋŊīŋŊŌīŋŊĐĄīŋŊ͡ŲīŋŊīŋŊÄŋīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊcīŋŊl(fīŋŊīŋŊ)Õš,īŋŊīŋŊ

06δīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)Õš

īŋŊסNīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊ¡īŋŊīŋŊīŋŊxīŋŊīŋŊ

īŋŊÎēīŋŊŌģīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊÄ°l(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊĐŗīŋŊīŋŊīŋŊīŋŊÚēīŋŊËĨīŋŊīŋŊīŋŊÚŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊl(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊŌ˛īŋŊīŋŊīŋŊF(xiīŋŊīŋŊn)īŋŊË°l(fīŋŊīŋŊ)ÕšīŋŊīŋŊīŋŊc(diīŋŊīŋŊn),īŋŊīŋŊīŋŊæĻīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊîēīŋŊīŋŊīŋŊtīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊÔ˛īŋŊīŋŊ”īŋŊīŋŊīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊËŗīŋŊ,īŋŊīŋŊĮˇīŋŊM(fīŋŊīŋŊi)īŋŊīŋŊ(yīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊ^ĘŖīŋŊȡNīŋŊNīŋŊīŋŊīŋŊmīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÚ˛īŋŊīŋŊ_īŋŊīŋŊīŋŊĐīŋŊīŋŊīŋŊ_īŋŊīŋŊīŋŊīŋŊīŋŊL¡īŋŊīŋŊ,īŋŊīŋŊīŋŊĮŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊδīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊĖŊĶīŋŊīŋŊÔīŋŊ}īŋŊ,īŋŊīŋŊīŋŊīŋŊY(jiīŋŊīŋŊ)īŋŊÂīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÂסNīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊ¡īŋŊīŋŊīŋŊīŋŊ

īŋŊīŋŊ1īŋŊīŋŊīŋŊīŋŊNīŋŊīŋŊČžīŋŊīŋŊ“īŋŊŲīŋŊ+”īŋŊf(xiīŋŊīŋŊ)ÍŦĖīŋŊīŋŊÄŖĘŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊf(xiīŋŊīŋŊ)ÍŦĖīŋŊīŋŊīŋŊÍN,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊI(yīŋŊīŋŊ)īŋŊĖUīŋŊÄŋīŋŊīŋŊuīŋŊīŋŊīŋŊāŖŦÔīŋŊoīŋŊĪŊMīŋŊÖ°l(fīŋŊīŋŊ)īŋŊīŋŊ×īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(dīŋŊīŋŊo)īŋŊīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊÅˇīŋŊīŋŊīŋŊr×īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌĒīŋŊīŋŊīŋŊÆēÃīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊįĄļīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊËŽĖīŋŊīŋŊSīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŅŋīŋŊīŋŊĐŧīŋŊīŋŊg(shīŋŊīŋŊ)Ö¸īŋŊĪŖīŋŊÔīŋŊĐŖīŋŊīŋŊīŋŊŌĒīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊcīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĪˇŲīŋŊīŋŊr,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊcīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ|(zhīŋŊīŋŊ)īŋŊīŋŊÖŽīŋŊȲīŋŊīŋŊīŋŊīŋŊ^1:4”īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŖĘŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÃŗīŋŊīŋŊ^20%,īŋŊīŋŊ

īŋŊīŋŊ2īŋŊīŋŊͨīŋŊ^īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊB(yīŋŊīŋŊng)īŋŊīŋŊīŋŊI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊIīŋŊF(tuīŋŊīŋŊn)ę ŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÄŋЧīŋŊīŋŊ,īŋŊīŋŊīŋŊÚŽīŋŊ(dīŋŊīŋŊng)Į°īŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊ^ĘŖ,īŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊNīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÂŖīŋŊīŋŊīŋŊߡŲīŋŊīŋŊSīŋŊÄ°l(fīŋŊīŋŊ)īŋŊЧīŋŊĘŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊЧīŋŊÄŊīŋŊīŋŊīŋŊīŋŊ\(yīŋŊīŋŊn)īŋŊIīŋŊÉąīŋŊ,īŋŊīŋŊͨīŋŊ^īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ|(zhīŋŊīŋŊ)īŋŊīŋŊЧīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊF(xiīŋŊīŋŊn)īŋŊGÉĢīŋŊīŋŊĖŧīŋŊġŲīŋŊīŋŊSīŋŊ\(yīŋŊīŋŊn)īŋŊIīŋŊīŋŊīŋŊīŋŊīŋŊÚ´īŋŊīŋŊīŋŊīŋŊÄŋīŋŊČīŋŊīŋŊīŋŊŌĒ,īŋŊīŋŊ

īŋŊīŋŊ3īŋŊīŋŊīŋŊīŋŊīŋŊg(shīŋŊīŋŊ)ÍģīŋŊīŋŊ,īŋŊīŋŊīŋŊÆŊīŋŊhīŋŊīŋŊĐĄīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊyīŋŊ}īŋŊīŋŊīŋŊīŋŊ(dīŋŊīŋŊng)Į°īŋŊËŋīŋŊĪĄīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊßäŊ¨īŋŊO(shīŋŊīŋŊ)Ō(guīŋŊīŋŊ)ÄŖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊÄŋhīŋŊīŋŊØ ^(qīŋŊīŋŊ),īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊŌ(guīŋŊīŋŊ)ÄŖ,īŋŊīŋŊīŋŊØˇīŋŊīŋŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊīŋŊĶ°īŋŊīŋŊīŋŊδīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊF(xiīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊĖīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊͨīŋŊ^īŋŊīŋŊīŋŊg(shīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊQĐĄīŋŊ͡ŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊīŋŊīŋŊ_(dīŋŊīŋŊ)īŋŊīŋŊ(biīŋŊīŋŊo)īŋŊÅˇÅēīŋŊīŋŊwīŋŊŌ°īŋŊČĢĖīŋŊÃˇīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)īŋŊīŋŊīŋŊg(shīŋŊīŋŊ)īŋŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊ(jīŋŊīŋŊ)īŋŊyīŋŊ},īŋŊīŋŊīŋŊÆŊīŋŊhīŋŊōŧĩīŋŊĐĄīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊÄŋīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊδīŋŊīŋŊīŋŊīŋŊīŋŊÖĩīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)×ĸ,īŋŊīŋŊ

īŋŊīŋŊ4īŋŊīŋŊīŋŊĐžīŋŊīŋŊGīŋŊC,īŋŊīŋŊCCERĖŧīŋŊīŋŊīŋŊץīŋŊīŋŊI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊÕąīŋŊīŋŊJ(rīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊīŋŊīŋŊЧīŋŊīŋŊ(shīŋŊīŋŊ)īŋŊF(xiīŋŊīŋŊn)ĖŧīŋŊpīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊÔīŋŊīŋŊīŋŊīŋŊŌĒīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊa(chīŋŊīŋŊn)īŋŊīŋŊīŋŊÄŧīŋŊīŋŊéŧ°īŋŊŲīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ|(zhīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊĘ¯ČŧīŋŊĪļīŋŊīŋŊpīŋŊŲīŋŊīŋŊŌīŋŊīŋŊwīŋŊÅˇÅĄīŋŊīŋŊīŋŊÄŋĮ°īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÔ´īŋŊl(fīŋŊīŋŊ)ëĩīŋŊËŽīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊīŋŊīŋŊcīŋŊīŋŊŌģīŋŊīŋŊCCERīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČĢīŋŊīŋŊÍŦ,īŋŊīŋŊīŋŊīŋŊīŋŊͨīŋŊ^CCERīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊéšĢËžīŋŊīŋŊīŋŊīŋŊīŋŊ~īŋŊīŋŊīŋŊīŋŊīŋŊæŖŦīŋŊīŋŊīŋŊÆŦF(xiīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊŌĒīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊI(yīŋŊīŋŊ)īŋŊиīŋŊīŋŊīŋŊīŋŊīŋŊP(guīŋŊīŋŊn)×ĸīŋŊīŋŊËŧīŋŊīŋŊ,īŋŊīŋŊ

īŋŊīŋŊ5īŋŊīŋŊīŋŊāˇŊīŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÂI(yīŋŊīŋŊ)īŋŊīŋŊ(wīŋŊīŋŊ)īŋŊīŋŊK,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊfīŋŊf(xiīŋŊīŋŊ)ÍŦĖīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊÄģīŋŊīŋŊīŋŊīŋŊ_īŋŊØēīŋŊīŋŊīŋŊI(yīŋŊīŋŊ)īŋŊīŋŊ(wīŋŊīŋŊ)īŋŊČŖīŋŊīŋŊīŋŊßīŋŊ]īŋŊīŋŊīŋŊxīŋŊ_īŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊ@“ŌģīŋŊīŋŊīŋŊīŋŊīŋŊÖĩīŋŊ”,īŋŊīŋŊīŋŊīŋŊôīŋŊM(jīŋŊīŋŊn)ÜīŋŊīŋŊīŋŊīŋŊÔ´,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊYÔ´īŋŊīŋŊīŋŊÕĩīŋŊīŋŊI(līŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊÉŊīŋŊ^”īŋŊËĄīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌģīŋŊīŋŊ,īŋŊīŋŊīŋŊM(jīŋŊīŋŊn)ÜīŋŊßąīŋŊīŋŊīŋŊI(līŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊÜh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊÖīŋŊīŋŊīŋŊëŗØģīŋŊīŋŊīŋŊ,īŋŊīŋŊĘĨÔĒīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊ_īŋŊl(fīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊL(fīŋŊīŋŊng)īŋŊīŋŊcīŋŊīŋŊīŋŊÜĩīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŌĩīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊl(fīŋŊīŋŊ)ÕšīŋŊīŋŊ“īŋŊÚļīŋŊīŋŊīŋŊīŋŊL”īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊ

07īŋŊY(jiīŋŊīŋŊ) īŋŊZ

ÃŋīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊoÕīŋŊīŋŊ(jīŋŊīŋŊng)īŋŊvīŋŊīŋŊīŋŊĶĩÄ°l(fīŋŊīŋŊ)Õš×īŋŊwīŋŊīŋŊ“īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊÚvīŋŊīŋŊ(jīŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÉŗīŋŊīŋŊĪ´īŋŊYīŋŊīŋŊ,īŋŊīŋŊīŋŊKīŋŊīŋŊīŋŊØwīŋŊīŋŊīŋŊÔēīŋŊīŋŊīŋŊīŋŊÔ°l(fīŋŊīŋŊ)Õš,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊËĄīŋŊ

īŋŊvīŋŊ^īŋŊ@ĘŽīŋŊīŋŊÄ°l(fīŋŊīŋŊ)Õš,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊËīŋŊ“īŋŊīŋŊīŋŊ׹īŋŊīŋŊīŋŊ”īŋŊīŋŊīŋŊŲīŋŊīŋŊīŋŊ(qiīŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊØīŋŊīŋŊÖ§īŋŊÖĩīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲĩīŋŊīŋŊīŋŊČĢīŋŊËŗīŋŊīŋŊīŋŊīŋŊÄŗīŋŊīŋŊĐh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊīŋŊīŋŊA(chīŋŊīŋŊ)īŋŊO(shīŋŊīŋŊ)ĘŠīŋŊīŋŊīŋŊhīŋŊīŋŊīŋŊa(bīŋŊīŋŊ)īŋŊĖ°å(qiīŋŊīŋŊng)īŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊĮ§īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊŲīŋŊīŋŊtīŋŊīŋŊĐĄīŋŊŲīŋŊīŋŊO(shīŋŊīŋŊ)ĘŠ,īŋŊīŋŊīŋŊīŋŊīŋŊߥīŋŊīŋŊīŋŊ(biīŋŊīŋŊo)īŋŊīŋŊ(zhīŋŊīŋŊn),īŋŊīŋŊīŋŊīŋŊŌ(guīŋŊīŋŊ),īŋŊīŋŊīŋŊĖI(yīŋŊīŋŊ)ÄŖĘŊīŋŊrīŋŊīŋŊīŋŊÚ°l(fīŋŊīŋŊ)īŋŊīŋŊ×īŋŊīŋŊīŋŊīŋŊδīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊmīŋŊīŋŊ(yīŋŊīŋŊng)īŋŊīŋŊīŋŊīŋŊ(nīŋŊīŋŊi)īŋŊīŋŊīŋŊīŋŊīŋŊÎŨĩīŋŊīŋŊīŋŊŌĒ,īŋŊīŋŊīŋŊØeīŋŊīŋŊØīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊßĩīŋŊ×īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊČžīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÚ īŋŊīŋŊ(yīŋŊīŋŊn)īŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÕŧīŋŊīŋŊīŋŊ(dīŋŊīŋŊo)īŋŊÂĩīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊɡīŋŊ×īŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊRīŋŊīŋŊīŋŊīŋŊīŋŊDīŋŊŪĩīŋŊīŋŊÎīŋŊ(wīŋŊīŋŊ)īŋŊīŋŊ

īŋŊīŋŊīŋŊ@īŋŊOīŋŊīŋŊ×īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊÄŽa(chīŋŊīŋŊn)īŋŊI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊĖīŋŊ@īŋŊīŋŊīŋŊĮC(jīŋŊīŋŊ)īŋŊīŋŊŌ˛īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(zhīŋŊīŋŊn)īŋŊIJīŋŊīŋŊ_īŋŊīŋŊīŋŊrīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊÍŗÉąīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊЧīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ(qiīŋŊīŋŊng)īŋŊīŋŊīŋŊĸīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊÍŋīŋŊīŋŊL(fīŋŊīŋŊng)īŋŊUīŋŊīŋŊīŋŊīŋŊ,īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊĐI(yīŋŊīŋŊ)īŋŊīŋŊīŋŊM(jīŋŊīŋŊn)ŌģīŋŊīŋŊīŋŊīŋŊÅŦīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ

ąŖžW(w¨Ŗng)Ąą")

ĘšīŋŊīŋŊÎĸīŋŊīŋŊ“īŋŊīŋŊŌģīŋŊīŋŊ”īŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊīŋŊ“īŋŊīŋŊīŋŊvīŋŊh(huīŋŊīŋŊn)īŋŊīŋŊīŋŊW(wīŋŊīŋŊng)”