保應(yīng)用技術(shù)導航

服務(wù)平臺")

環(huán)保行業(yè)三季報綜述:水務(wù)運營,、固廢,、檢測業(yè)績復合增速領(lǐng)先

【谷騰環(huán)保網(wǎng)訊】1 總覽:擺脫疫情恢復增長,應(yīng)收賬款控制良好

環(huán)保板塊上市公司 2021 年三季報已披露完畢,,我們選取 99 家公司作為樣本,,包括大 氣(13 家)、固廢(25 家),、水(工程設(shè)備)(26 家),、節(jié)能(7 家),、監(jiān)測(7 家)、檢 測(5 家)和水務(wù)運營(16 家)七個細分板塊進行分析(新股因不具備 2019 年數(shù)據(jù)而 并未納入樣本),。

利潤表:收入,、利潤同比增速均超20%,近兩年收入復合增速為14.8%

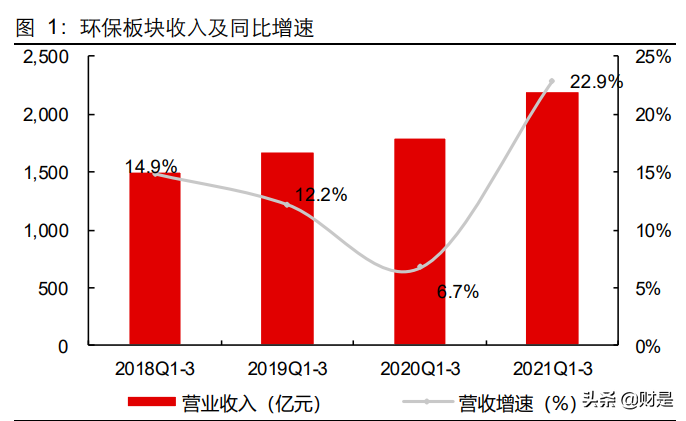

2021Q1-Q3 環(huán)保板塊實現(xiàn)營收2311億元,,同比增23.3%;歸母凈利潤 232.3 億元,,同比增 20.8%,;扣非歸母凈利潤 203.3 億元,同比增 17.6%,;毛利率同比降 1.8pct 至 27.1%,。環(huán)保行業(yè)基本擺脫疫情負面影響,收入,、利潤增速等成長性指標表現(xiàn)向好,,營收同比增速排序分別為檢測(35.5%)、水(工程設(shè)備)(31.1%),、水務(wù)運營(29.7%),、 固廢(20.4%)、節(jié)能(19.0%),、大氣(17.1%),、監(jiān)測(4.6%),各子行業(yè)收入增速均 恢復正增長,。工程,、服務(wù)類業(yè)務(wù),去年受疫情影響較重,,故檢測,、水(工程設(shè)備)恢復 較為顯著;固廢,、水務(wù)運營主要是運營業(yè)務(wù)為主,,剛需性強,同時疊加行業(yè)具備成長性,, 故主要是自身成長性的體現(xiàn),,水務(wù)存在個股影響;其余板塊需求變化不大,,也在穩(wěn)步增長,。

環(huán)保板塊近兩年收入復合增速達 14.8%;近兩年營收復合增速排序分別為水務(wù)運營 (23.2%),、固廢(20.8%),、檢測(20.1%),、水(工程設(shè)備)(7.6%)、節(jié)能(7.4%),、 大氣(2.1%),、監(jiān)測(-4.0%),可見當前成長性較強的為固廢,、檢測,、水務(wù)運營。

歸母凈利潤近兩年復合增速為 12.8%,。增速與收入相匹配,,但結(jié)構(gòu)上存在毛利率下降(同 比降 1.8pct)和費用率下降(同比降1.2pct)的原因。子行業(yè)歸母凈利潤復合增速分化顯著,,按 2020-2021 年復合增速排序為:

水務(wù)運營:25.2%,,行業(yè)整體正常推進,板塊內(nèi)業(yè)績規(guī)模大且增速快的標的包括: 首創(chuàng)環(huán)保,,轉(zhuǎn)讓深圳市水務(wù)集團 40%股權(quán),、處置九江首創(chuàng) 60%股權(quán),分別獲得投 資收益 5.44/1.18 億元,;洪城環(huán)境除業(yè)務(wù)成長外,,存所得稅稅率調(diào)整;中山公用存 廣發(fā)證券投資收益,,剔除三者,,水務(wù)運營板塊近兩年復合增速為 14.4%。

固廢:16.6%,。

1)垃圾焚燒處于快速成長期,,三峰環(huán)境因 Q1 確認相關(guān)國補帶來 高增(+49.8%),綠色動力,、偉明環(huán)保,、旺能環(huán)境、瀚藍環(huán)境近兩年復合增速分別 為 37.8%/26.7%/24.6%/12.3%,,其中瀚藍環(huán)境受燃氣業(yè)務(wù)的階段性壓制,。

2)環(huán)衛(wèi)服務(wù)因 2020 年存在增值稅減免、醫(yī)保社保階段性減免等優(yōu)惠政策,,2021Q1-Q3 歸母凈利潤下行,,但行業(yè)這兩年的快速發(fā)展,疊加相應(yīng)公司上市后資源稟賦的加持,, 僑銀股份,、玉禾田近兩年復合增速高達 52.2%/33.0%,環(huán)衛(wèi)裝備受到 2021 年 4-9 月環(huán)保財政支出同比下降及原材料價格上漲的不利影響,故裝備占比高的盈峰環(huán) 境受負面影響較重,,近兩年復合增速為-23.7%(其主營業(yè)務(wù)成長,,主要受華夏幸福 投資收益拖累),龍馬環(huán)衛(wèi)介于前述標的之間,,為 24.3%,;推測原因為地方政府工 作重心移至“十四五”相關(guān)規(guī)劃編制,隨著規(guī)劃的落地,,財政支持有望回暖,。

3) 天奇股份、高能環(huán)境,,除受益于自身業(yè)務(wù)發(fā)展外,,還因其資源化業(yè)務(wù)受益于上半年金屬價格大幅上漲,二者近兩年復合增速為 42.3%/36.4%,。

4)浙富控股、宇通重工因近期存在重大業(yè)務(wù)結(jié)構(gòu)調(diào)整,,故并未放入樣本中,,浙富控股受益于金屬價格大幅上漲,前三季度歸母凈利潤同比增速為 138%,,宇通重工新能源環(huán)衛(wèi)裝備市占率顯著提升,,2021 前三季度歸母凈利潤同比增速為 19.1%,若加入二者,,固廢板塊的增速會更加強勁,。

檢測:14.4%,行業(yè)整體景氣度高,,且上市公司具備品牌,、資金優(yōu)勢,故復合增速表現(xiàn)出色,,特別是綜合檢測服務(wù)公司,;2021Q1-Q3 存在一定的分化,譜尼測試,、 華測檢測穩(wěn)健快速成長,,近兩年復合增速為 64.4%/24.0%。

節(jié)能:-2.3%,。

大氣:-6.8%,,工程業(yè)務(wù)為主,受原材料價格上漲影響,;頭部公司龍凈環(huán)保表現(xiàn)相對穩(wěn)健,,近兩年復合增速為 11.5%;奧福環(huán)保表現(xiàn)出成長性,近兩年復合增速為 24.7%,。

監(jiān)測:-24.3%,,行業(yè)整體需求欠佳,2021 年有一定分化,,雪迪龍歸母凈利潤同比 增 160%,。

水(工程設(shè)備):-33.1%,受原材料價格上漲影響,,毛利率下行顯著,。

分析單季度數(shù)據(jù)時,從樣本中剔除 2019Q1 數(shù)據(jù)不全的標的,,則:

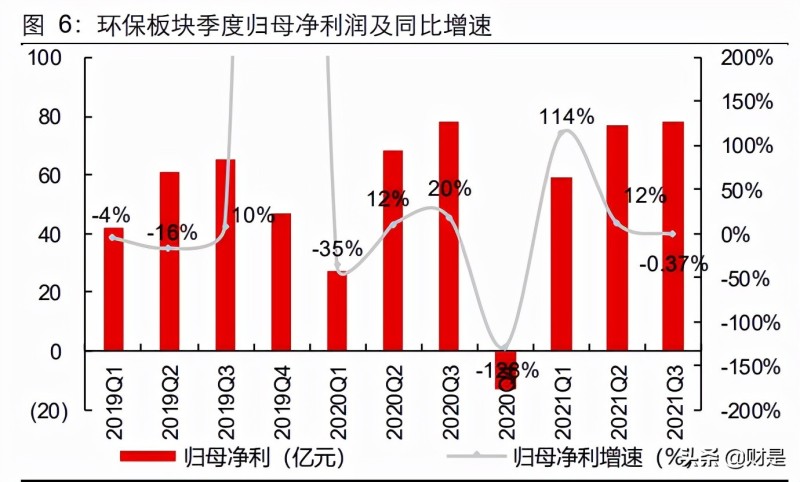

2021Q3 單季度實現(xiàn)營業(yè)收入 781 億元,,同比增 11.6%;歸母凈利潤 78.4 億元,,同比降 0.37%,;扣非歸母凈利潤 72.8 億元,同比增 2.6%,,Q3 單季度增速較低,,主因去年上半年受疫情影響較重,部分訂單挪至 Q3 執(zhí)行,,致去年 Q3 為高基數(shù),,特別是工程業(yè) 務(wù)、服務(wù)業(yè)務(wù)為主的方向,;且原材料成本上行對利潤負面影響較大,,整體毛利率下降 2.22pct致 26.7%。卓越新能在 Q3歸母凈利潤基數(shù)較大的情況下,,實現(xiàn)同比增速100.6%,。

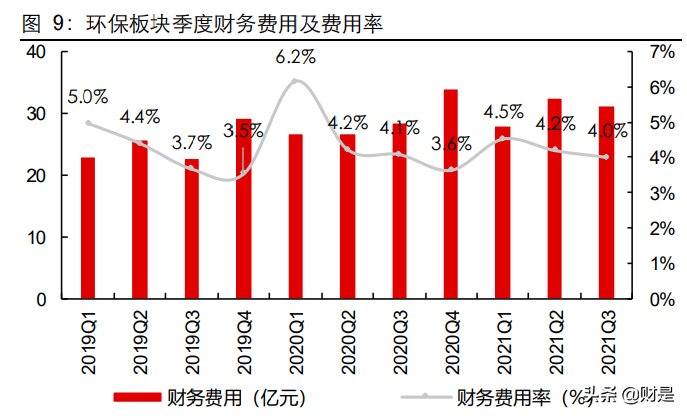

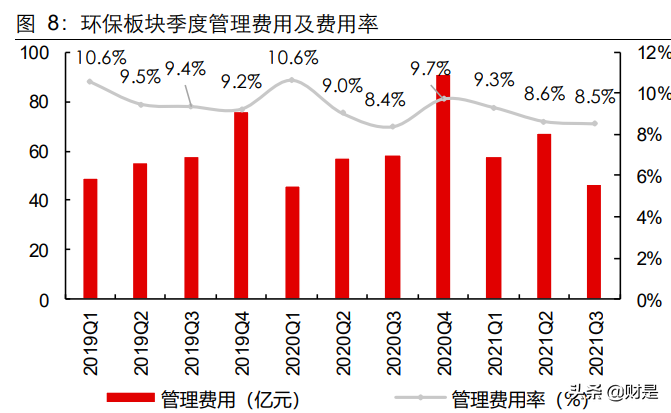

費用端得到控制:2021Q1-Q3環(huán)保板塊期間費用累計支出為 361.8 億元,同比增 14.6%,, 期間費用率同比降 1.2pct 至 15.7%,。費用率方面,銷售費用率 2.8%,,同比降 0.41pct,; 管理費用(含研發(fā)費用,下同)率 8.8%,,同比降 0.37pct,;財務(wù)費用率 4.1%,同比降 0.41pct,。期間費用率同比下行的主要原因是:疫情后,,收入同比大幅增長 23.3%,,致期 間費用率顯著下行。

2021Q1-Q3 期間費用增速分別為:檢測同比增 31.3%,,期間費用率同比降 1.1pct 至 33.6%,;水務(wù)運營同比增20.4%,期間費用率同比降1.1pct至14.7%,;監(jiān)測同比增17.8%,, 期間費用率同比增 4.8pct 至 42.5%;固廢同比增 15.0%,,期間費用率同比降 0.55pct 至 11.8%,;大氣同比增 10.3%,期間費用率同比降 0.88pct 至 14.4%,;水(工程設(shè)備)同 比增 9.6%,,期間費用率同比降 4.0pct 至 20.5%;節(jié)能同比增 2.4%,,期間費用率同比降 2.2pct 至 13.8%,。

監(jiān)測板塊期間費用率仍在增加:主因管理費用率增3.7pct,聚光科技等顯著加大了研發(fā)支出,。

水(工程設(shè)備)費用率降幅最大,,因疫情后工程進度恢復正常,其期間費用變化較小,,而收入同比增速顯著提升所致。

資產(chǎn)負債表:負債率同比增 0.95pct,,應(yīng)收賬款控制較好

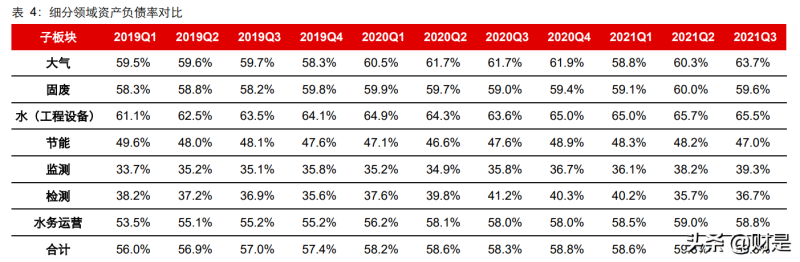

剔除近期數(shù)據(jù)不全的標的,,2021Q3環(huán)保板塊資產(chǎn)負債率攀升至 59.3%,同比提升0.9pct,, 環(huán)比提升 0.02pct,,負債率持續(xù)上行,同比上行較快的板塊為監(jiān)測,、大氣,、水(工程設(shè)備),分別上行 3.5pct /2.0pct /1.8pct,,至 39.3%/63.7%/65.5%,,環(huán)比提升較快的板塊為 大氣、監(jiān)測,、檢測,,分別上行 3.4pct /1.1pct /1.0pct。

檢測方向國檢集團處于資本開支期,,負債率持續(xù)快速提升,,環(huán)比增5.7pct至40.2%。

固廢方向資產(chǎn)負債率表觀上同比降 0.39pct 至 59.6%,惠城環(huán)保發(fā)行轉(zhuǎn)債負債率提升11.4pct 至 52.2%,;垃圾焚燒相關(guān)標的Q3負債率較為穩(wěn)定,;盈峰環(huán)境應(yīng)付票據(jù) 到期兌付,負債率下行 3.1pct,。

大氣主要是清新環(huán)境負債率環(huán)比提升 17.1pct 至 66.6%,;監(jiān)測為天瑞儀器、皖儀科技分別環(huán)比提升6.6pct/4.8pct,。

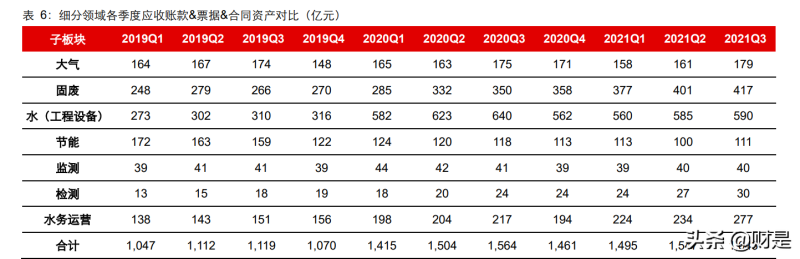

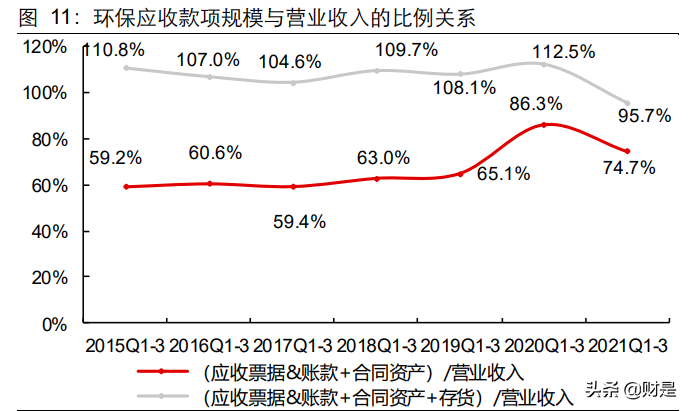

應(yīng)收賬款&票據(jù)&合同資產(chǎn)同比增 5.1%:2021Q1-Q3 環(huán)保板塊應(yīng)收賬款&票據(jù)&合同資產(chǎn)達 1643 億元,,同比增 5.1%,遠低于收入增幅,,應(yīng)收賬款控制較好,。主因東方園林、三聚環(huán)保 ,、 創(chuàng)業(yè)環(huán)保,、 中環(huán)裝備 等公司強化應(yīng)收賬款回款 ,分別同比降22.0/11.5/8.95/8.81 億元,,興源環(huán)境合同資產(chǎn)下降 48.2 億元,;碧水源、首創(chuàng)環(huán)保應(yīng)收賬款&票據(jù)增長較快,,分別同比增 17.8/17.2 億元,。

可見回款較差的方向主要是水(工程設(shè)備),在 2018 年后,,各公司采取收縮戰(zhàn)略,,收入 同比下行,而應(yīng)收賬款&票據(jù)&合同資產(chǎn)快速上行,,造成與收入的比例顯著上行,;2020Q4 以來,其應(yīng)收賬款&票據(jù)&合同資產(chǎn)得到控制,,收入開始恢復增速,,使得比例下行,反映了 PPP 方面的控制政策取得成效,。

考慮到當下部分公司將實質(zhì)的應(yīng)收賬款名義上放至存貨科目名下,,故我們考慮存貨后, 2021Q3 末應(yīng)收賬款&票據(jù)+存貨+合同資產(chǎn)同比增 4.9%,,(應(yīng)收賬款&票據(jù)+存貨+合同 資產(chǎn))/營業(yè)收入同比降16.8pct,,變動原因:1)水(工程設(shè)備)、節(jié)能,、大氣的(應(yīng)收賬款&票據(jù)+存貨+合同資產(chǎn))絕對值有所下降,,分別降 6.6%,、6.4%、1.6%,,強化了回款,;2)各子行業(yè) 2021Q1-Q3 均獲得營收正增長,行業(yè)整體同比增 23.3%,,特別是檢 測,、水(工程設(shè)備)的同比增速在 30%以上。

現(xiàn)金流量表:收入快速增長致收現(xiàn)比下行,,投融資數(shù)據(jù)環(huán)比回暖

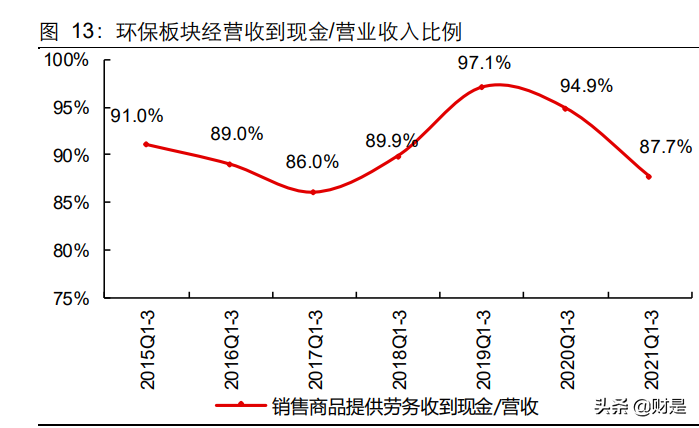

2021Q1-Q3 環(huán)保板塊銷售商品收到現(xiàn)金/營收比率(收現(xiàn)比)為 87.7%,,同比降 7.2pct,處于歷史數(shù)據(jù)區(qū)間內(nèi),;經(jīng)營活動,、投資活動及籌資活動產(chǎn)生的現(xiàn)金流量凈額分別 151 億 元(去年同期為 206 億元,同比降 27%),、-526 億元(去年同期為-680億元,,凈支出同 比減少 23%)和 197 億元(去年同期為 540 億元,同比降 64%),。

收入快速上行致收現(xiàn)比下降,,并非回款惡化。環(huán)保行業(yè)收入存在收款周期,,而收入的快速上行致當期收現(xiàn)比下降,,并非行業(yè)回款惡化。行業(yè)經(jīng)歷過2018年 PPP 現(xiàn)金流風險后,,各公司重視回款,,推動 PPP 項目轉(zhuǎn)EPC模式,工程,、設(shè)備銷售等業(yè)務(wù)控制客戶質(zhì)量,并強化前期應(yīng)收賬款回款等,,使得行業(yè)現(xiàn)金流好轉(zhuǎn),,結(jié)合前文對應(yīng)收賬款的討論,也可證明回款在向好,。

大氣,、水務(wù)運營、節(jié)能板塊收現(xiàn)比降幅顯著,,大氣,、節(jié)能主要為工程或設(shè)備銷售類業(yè)務(wù),在行業(yè)內(nèi)回款相對較差,;水務(wù)運營主要是收入快速上行,,存在較短的回款周 期滯后,,且很可能與中原環(huán)保、洪城環(huán)境等工程類業(yè)務(wù)增加有關(guān),。三者收現(xiàn)比分別同比降 13.8pct/11.8pct/11.4pct,,與其收入分別同比增 17.1%/29.7%/19.0%有關(guān)。

此外,,水(工程設(shè)備)作為前期現(xiàn)金流最差的方向,,當前 93%的收現(xiàn)比水平,也遠高于2018 年以前,,同樣反映行業(yè)的現(xiàn)金流保障性得到提升,。

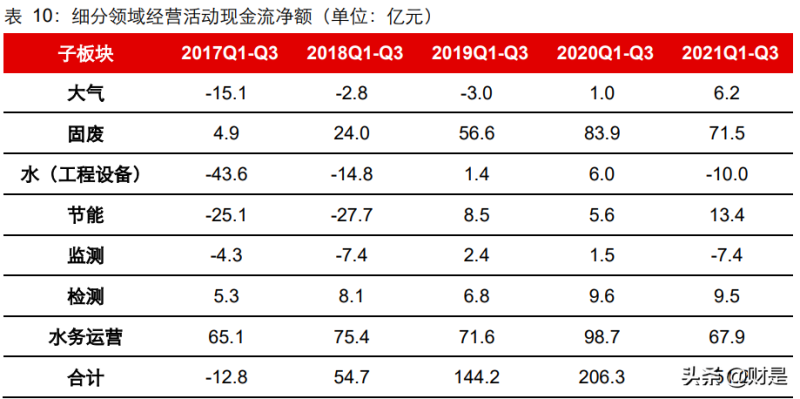

經(jīng)營活動現(xiàn)金流凈額較為穩(wěn)健,特別是固廢方向:

2021Q1-Q3 環(huán)保經(jīng)營活動現(xiàn)金流凈額為 151 億元,,同比降 27%,,主要因水務(wù)運營下降較多,水(工程設(shè)備),、監(jiān)測為凈流出,。

固廢板塊相對較為穩(wěn)健,2021Q1-Q3 經(jīng)營活動現(xiàn)金流凈額為 71.5 億元,,同比降12.4億元,,降幅達15%,主因盈峰環(huán)境,、龍馬環(huán)衛(wèi)凈支出分別達 17.2/5.5 億元,, 盈峰環(huán)境因支付其他與經(jīng)營活動有關(guān)的現(xiàn)金、支付職工現(xiàn)金等大幅增加,,致經(jīng)營性 支出大幅增加 19.3 億元,;龍馬環(huán)衛(wèi)因備貨和支付職工現(xiàn)金等大幅增加,致經(jīng)營性支出大幅增加 6.4 億元,;剔除該兩個標的影響,,板塊經(jīng)營性現(xiàn)金流為正增長。

垃圾焚燒成長性良好的同時,,現(xiàn)金流良好,,不僅貢獻絕對值靠前,增量貢獻也靠前,。 中國天楹,、瀚藍環(huán)境、三峰環(huán)境,、旺能環(huán)境,、偉明環(huán)保,2021Q1-Q3 經(jīng)營活動現(xiàn) 金流凈額分別為 21.4/16.5/11.8/9.1/8.7 億元,;經(jīng)營活動現(xiàn)金流凈額同比增量分別為 0.9/4.3/4.7/3.1/3.3 億元,。

水務(wù)出現(xiàn)下行,,主要是首創(chuàng)環(huán)保/中原環(huán)保/聯(lián)泰環(huán)保因業(yè)務(wù)需要,備貨增加,,經(jīng)營活動現(xiàn)金流出同比增加 20.6/19.7/5.7 億元,,造成下行。

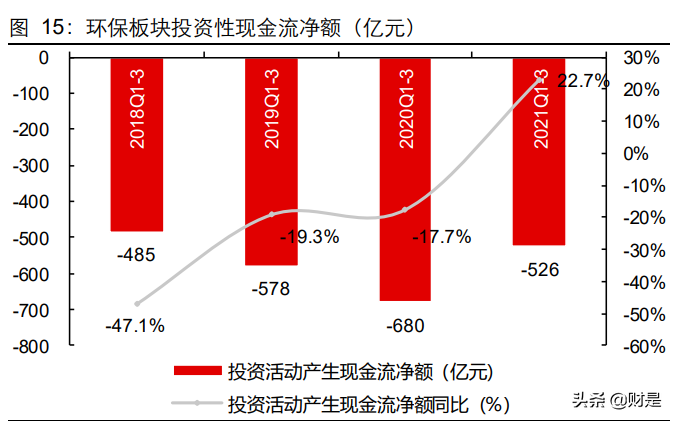

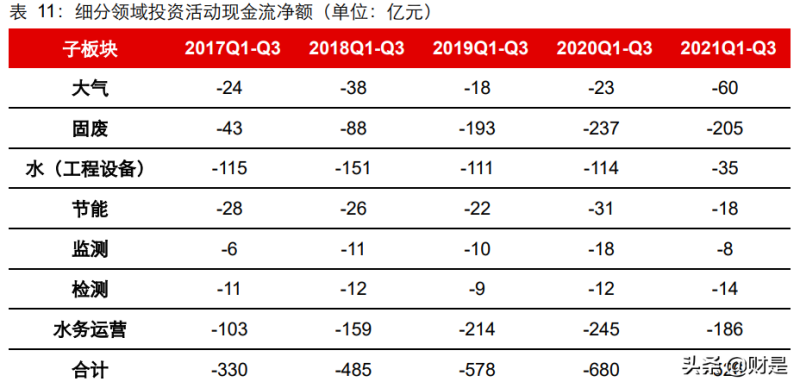

2021Q1-Q3 環(huán)保板塊投資活動凈支出同比降 23%達 526 億元,,主要是水(工程設(shè)備) 方向的投資性凈支出大幅下降,,2021Q1-Q3 的支出為 35 億元,遠低于 2020Q1-Q3 的 114 億元,;而固廢,、水務(wù)運營板塊的投資活動現(xiàn)金流凈支出分別達 205/186 億元,同比存在一定程度下降,,但仍保持了相當規(guī)模,,與該兩個方向仍處于成長期有關(guān),預計資本開支的需求將維持,;投資活動現(xiàn)金流也反映了資金投向的項目整體質(zhì)量有所提升,。

2021Q1-Q3 環(huán)保板塊籌資活動現(xiàn)金流凈額為 197 億元,同比降 64%,,行業(yè)融資帶有階段性,,2020 年同期籌資活動現(xiàn)金流凈額為 540 億元,同比增 163 億元,,故推測為 2021 年籌資活動相對較弱的主要原因,。而水(工程設(shè)備)方向的融資規(guī)模持續(xù)受控,同比減 少 90 億元,。

2021Q3 環(huán)保板塊銷售商品等收到現(xiàn)金/營收比率為 86.7%,,環(huán)比增 5.6pct,同比降 6.7pct,, 主要原因為2021Q3收入同比增11.6%,,而收入本身存在賬期,故造成收現(xiàn)比同比下行,; 環(huán)比在收入基本相當?shù)那闆r下,,實現(xiàn)改善,說明回款良好,。

2021Q3 經(jīng)營活動現(xiàn)金流凈額達到 74.9 億元,同比減少 52.7 億元,,主要是水務(wù)運營,、固廢、水(工程設(shè)備)同比下行,,推斷為業(yè)務(wù)發(fā)展需要備貨增加為主因,。

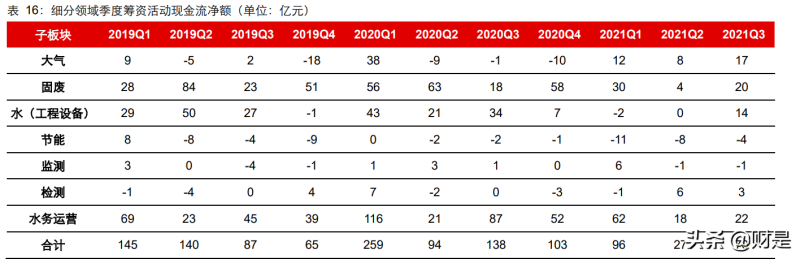

2021Q3 環(huán)保板塊投資活動現(xiàn)金流凈額為-161 億元,,凈流出同比減少 101 億元,水務(wù)運營,、水(工程設(shè)備),、固廢的投資活動凈額在 Q3 均有較大幅度減弱,較 Q2 投資強度環(huán) 比有所回暖,。

2021Q3 環(huán)保板塊籌資現(xiàn)金流凈額 70 億元,,同比下降 49%,主要和籌資活動存在階段性的特點有關(guān),,環(huán)比融資回暖,。

2 板塊分析:固廢、檢測方向亮點較多

1)大氣板塊:原材料價格上行對該板塊的影響較大,。頭部公司龍凈環(huán)保業(yè)績較為穩(wěn)?。?奧福環(huán)保表現(xiàn)出成長性,。

2)固廢板塊:垃圾焚燒業(yè)績表現(xiàn)強勢,,三峰環(huán)境因 Q1 確認相關(guān)國補帶來高增(+49.8%), 綠色動力 ,、 偉明環(huán)保 ,、 旺能環(huán)境 、 瀚藍環(huán)境 近兩年復合增速分別 為37.8%/26.7%/24.6%/12.3%,,其中瀚藍環(huán)境受燃氣業(yè)務(wù)的階段性壓制,,該板塊成長性良 好,業(yè)績確定性高,,對國補的政策調(diào)整不必過度悲觀,,政策在于做好開源工作,調(diào)整付 費資金結(jié)構(gòu),,解決現(xiàn)金流問題,,并非打壓企業(yè)的盈利水平,行業(yè)具備賺業(yè)績成長(α) 疊加估值修復(β)的投資邏輯,。

3)水(工程設(shè)備)板塊:投融資數(shù)據(jù)顯著下行,;受原材料價格上漲影響,毛利率下行顯 著,。

4)監(jiān)測板塊:當前環(huán)境監(jiān)測需求增量有限,,業(yè)績未見顯著起色。雪迪龍 2021H1 業(yè)績 顯著改善,。

5)檢測板塊:行業(yè)整體景氣度高,,且上市公司具備品牌、資金優(yōu)勢,,故復合增速表現(xiàn)出色,,特別是綜合檢測服務(wù)公司,;2021Q1-Q3 存在一定的分化,譜尼測試,、華測檢測穩(wěn)健 快速成長,,近兩年復合增速為 64.4%/24.0%;前期我們認為行業(yè)因 2020Q1存在疫情影 響,,部分業(yè)務(wù)進度滯后造成去年 Q2 為高基數(shù),,致 Q2 表觀增速較低,對各公司股價形 成壓制,,已 price-in 后,,更應(yīng)從全年維度來考慮,行業(yè)固定成本占比較高,,今年收入的上行會帶來業(yè)績的彈性,。Q3行業(yè)邏輯得到兌現(xiàn),檢測屬于板塊性機會,,且業(yè)績增長具 備可持續(xù)性,,重視華測檢測、譜尼測試,、中國電研等,。

6)水務(wù)運營板塊:行業(yè)整體正常穩(wěn)健推進,剔除首創(chuàng)環(huán)保,、洪城環(huán)境,、中山公用的影響,近兩年業(yè)績復合增速為 14.4%,。

保網(wǎng)”")

使用微信“掃一掃”功能添加“谷騰環(huán)保網(wǎng)”